La relación entre el sistema público de salud y el sistema privado suele abordarse bajo la denominación de colaboración público-privada en sanidad para referirse a las diferentes formas de compra, concesión o contratación de servicios privados por parte del sector público y la consiguiente externalización de su gestión. Según la última cuenta satélite del gasto sanitario público1, los conciertos con los centros sanitarios privados representaban en 2017 el 11,2% del gasto público. Este tema, centrado en la provisión de servicios, es el dominante en la literatura en nuestro país2–10, pero algunos autores también han tratado otras áreas de colaboración —y fricción—, como la formación continuada de profesionales sanitarios y la investigación en salud8, la utilización de proveedores públicos o privados en los casos de doble cobertura11 o el encaje de los seguros privados en los sistemas sanitarios públicos12.

La presencia de entidades privadas en la provisión de servicios sanitarios financiados públicamente se ha justificado por sus efectos teóricos en la mejora de la eficiencia al facilitar una mayor competencia y favorecer la innovación y la flexibilidad organizativa. Varios de los trabajos citados hacen un análisis detallado de las múltiples variantes, dificultades, escala de deseabilidad, fortalezas y riesgos de la colaboración público-privada en la gestión de los servicios sanitarios. A pesar de que las experiencias disponibles son muy abundantes, no es posible extraer una conclusión firme acerca de la superioridad de un modelo de gestión u otro, y el resultado más repetido en los estudios es que no se puede concluir; en parte, porque la información es escasa y, sobre todo, porque es inadecuada. Por ejemplo, en su evaluación del modelo Alzira, López Casasnovas y Del Llano7 concluyen que, con la información actual, el modelo presenta claros y oscuros sin que existan diferencias significativas en indicadores clínicos y económicos.

Aparte de esta función de colaboración en la provisión que podríamos llamar «complementaria», la existencia de un sector privado de la sanidad cumple la importante función de contribuir a la pluralidad de la oferta, dotando así a los consumidores de mayores grados de elección. El alcance de ambas funciones es claramente un asunto político que se decide en las votaciones. En particular, la elección del volumen de gasto público deseado —y por ende de gasto privado— depende de manera fundamental de dos parámetros: de la estructura de preferencias de las personas que componen la sociedad (incluyendo el individualismo y los valores éticos y solidarios) y de la incidencia del sistema de impuestos y cotizaciones sobre ellas, considerando su riqueza13. Una conclusión ya clásica de los modelos que analizan esta cuestión14 es que el volumen de gasto en el sector público y en el sector privado que emerge del voto mayoritario viene determinado por las preferencias del «votante mediano» (así llamado porque se supone que dicho votante suele estar en la mediana de renta, aunque no necesariamente sea así).

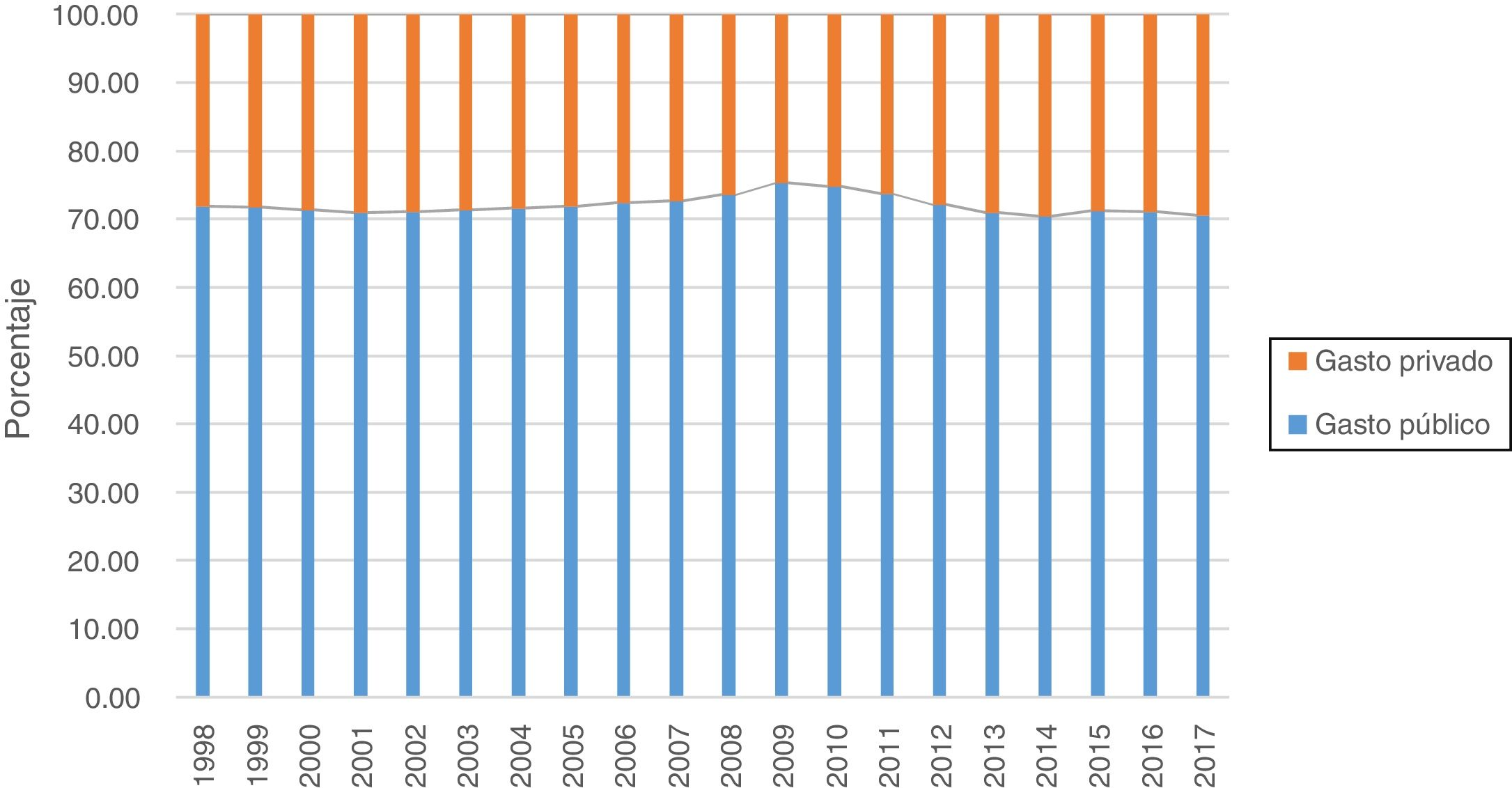

El examen de la evolución de las cifras de gasto público y gasto privado permite detectar tendencias sobre esta cuestión y comprobar hasta qué punto es cierta la tesis promovida por el Instituto para el Desarrollo e Integración de la Sanidad, según el cual en los últimos años el sector privado ha aumentado su importancia como consecuencia de las deficiencias y los recortes en la sanidad pública a partir de la crisis de 200815,16. Con una perspectiva de 20 años (fig. 1), el diagnóstico es de estabilidad en la dimensión relativa de uno y otro sector. El gasto sanitario privado representaba un 29% del gasto total en 2001 y 2002, cayó a su mínimo, un 24,6%, en 2009 (con un sector público todavía creciendo a una tasa del 7,3% sobre el año anterior), y volvió a alcanzar el 29,4% en 201717. Esta ganancia de cinco puntos porcentuales durante los últimos 8 años se debe a que el gasto público experimentó una caída acumulada del 10% entre 2010 y 2013 (de hecho, no se recuperan los niveles de gasto previos a la crisis hasta 2017), mientras que el gasto privado se recuperó más rápido, sobre todo a partir de 2014.

En conjunto, según la Encuesta de Presupuestos Familiaresa, entre 2009 y 2017 el gasto sanitario privado creció un 15,1% a precios corrientes y un 6,2% a precios constantes18. Estos datos globales encierran una evolución muy dispar tanto a lo largo del periodo como entre las partidas que lo componen. Así, a precios corrientes, el gasto privado descendió un 4,7% entre 2009 y 2013 (los peores años de la crisis), pero creció un 18,2% entre 2014 y 2017, cuando se inicia la recuperación económica. Las principales partidas del gasto son los productos farmacéuticos (incluye la aportación de los usuarios a las recetas públicasb, los aparatos y materiales terapéuticos (audífonos, calzado ortopédico, tobilleras, etc.), las gafas y lentes de contacto, y los seguros privados. Nótese que las tres primeras (y el gasto en servicios dentales) corresponden en su mayoría a bienes que el sistema público no cubre o lo hace solo en parte (medicamentos). En cuanto a la evolución por partidas, algunas descendieron, como el gasto en dentista (−8,3%) y en hospitales (−2,3%), mientras otras crecieron mucho: un 49,5% el gasto farmacéutico (asociado, aunque no únicamente, al aumento del copago en 2012) y un 47,7% el gasto en seguros médicos. En el caso de los seguros, gran parte de este incremento se debe al aumento del precio de las primas, ya que en términos constantes el crecimiento del gasto durante el periodo fue «solo» un 17,3%, resultado de un descenso del 2,5% entre 2009 y 2013, y un aumento del 20,2% entre 2013 y 2017.

Las cifras expuestas suscitan dos reflexiones. Por un lado, tanto el gasto público como el gasto privado son muy sensibles al contexto económico (lo que indica una fuerte elasticidad renta). Por tanto, ambos sectores no actúan exactamente como sustitutivos y no es exacto decir que el gasto privado aumenta cuando (o porque) el gasto público baja. Entre 2010 y 2013 ambos tipos de gasto disminuyeron notablemente. No obstante, y esta es la segunda reflexión, habrá que estar atentos a si la fuerte subida del gasto privado —y en particular del gasto en pólizas de seguro— durante los últimos cinco años se estabiliza o está anunciando un cambio sustancial de tendencia. La continuidad del sistema público de salud en sus niveles actuales no está garantizada y hay un riesgo de que la disminución de la clase media, constatada en numerosos países, y la complejidad y la polarización de la política actual, pudieran llevar a la desaparición del votante mediano y de la disponibilidad a pagar por el sistema público.

La estructura del sector privado también está cambiando, con un aumento de la concentración empresarial que incide en la falta de competencia perfecta como fallo del mercado y pone más en entredicho la supuesta ventaja de eficiencia. Según la Autoridad Catalana de la Competencia (ACCO)19, en Cataluña, el mercado de la asistencia sanitaria privada se ha concentrado como resultado, sobre todo, del proceso de consolidación empresarial que ha dado lugar al actual grupo hospitalario Quirónsalud, compuesto por siete hospitales, todos ellos en la provincia de Barcelona. En esta provincia, los cinco primeros operadores representan el 74% de la oferta de camas (42,4% solo Quirónsalud). La concentración aumenta si se consideran únicamente los hospitales de alta gama y si se excluyen los hospitales integrados verticalmente con aseguradoras, como la Clínica Diagonal (propiedad de Fiatc) o el Hospital CIMA (Sanitas). En en este supuesto, Quirónsalud (propiedad de HELIOS Kliniken GmbH, perteneciente al grupo alemán Fresenius SE&Co) simplemente no tiene alternativa.

Aunque la concentración puede tener efectos positivos, dada la relación entre volumen y resultados, comporta riesgos evidentes para el mantenimiento de una competencia efectiva. Sus principales efectos son la reducción de la capacidad de elección del consumidor y el aumento de los precios. Cabe destacar, no obstante, que el poder negociador de la industria hospitalaria se enfrenta a una industria aseguradora, principal compradora de sus servicios, también muy concentrada. Según la ACCO, la cuota de mercado de las cinco primeras entidades de seguros privados es casi del 65% en Cataluña. En el medio se encuentran los profesionales que trabajan para la sanidad privada, convertidos así en el eslabón más débil. El informe que acaba de publicar la Organización Médica Colegial sobre las condiciones de trabajo de los médicos de ejercicio libre pone de manifiesto la reducción efectiva de baremos, la existencia de obstáculos diversos para el desarrollo de la actividad, presiones de exclusión del cuadro médico, restricciones a la competencia y otros problemas que, en definitiva, ponen en riesgo la calidad asistencial y reducen la elección y el bienestar de los pacientes20.

La concentración empresarial creciente no es un fenómeno exclusivo de España ni del sector sanitario. Medios como The Economist, precisamente porque son acérrimos defensores del mercado, vienen denunciando desde hace tiempo este fenómeno, que está produciendo exceso de beneficios injustificados (rentas) para algunas compañías, sin que las ganancias reviertan en los consumidores21,22. En definitiva, los gobiernos tienen una ardua tarea si quieren mantener la combinación de mercado y Estado, sector público y sector privado, que ha sido clave en el bienestar de los ciudadanos de Occidente durante los últimos 70 años. Por un lado está el deber de mantener y mejorar la calidad del sistema público, y por otro, es preciso regular estrictamente el funcionamiento del mercado y proteger la competencia efectiva.

Contribuciones de autoríaM. Rodríguez es la única autora del editorial.

FinanciaciónNinguna.

Conflictos de interesesNinguno.

Aunque la EPF es una de las fuentes utilizadas en el cálculo del gasto sanitario privado que se envía a la OCDE, las cifras no coinciden entre ambas fuentes, pero sí las tendencias globales.

En la EPF 1990-1991 podía distinguirse entre medicamentos adquiridos con subvención y medicamentos adquiridos sin subvención; desafortunadamente, los cuestionarios actuales ya no hacen esta distinción.

www.publicationethics.org.

Gaceta Sanitaria sigue las recomendaciones para la preparación, presentación y publicación de trabajos académicos en revistas biomédicas