Recientemente se ha abierto el debate en el parlamento de Cataluña sobre la implementación de un impuesto para las bebidas azucaradas. La propuesta se basa en los posibles efectos que tendría este impuesto sobre el consumo de dichas bebidas y la reducción de enfermedades como la obesidad. En 2012 ya fue desestimada una propuesta de ley similar en el congreso de los diputados. Es por esto que creo necesario reabrir el debate en salud pública para reforzar la toma de decisiones basada en la evidencia.

Las bebidas azucaradas proporcionan calorías con bajo valor nutritivo, y diferentes revisiones sistemáticas han encontrado una correlación entre el consumo de bebidas azucaradas y el incremento del peso corporal1. Cada litro de bebidas azucaradas aporta entre 310 y 450kcal. En España, en 2011 aumentó el consumo de bebidas azucaradas en un 2%, mientras que el consumo de frutas se redujo un 0,8%2.

Estudios recientes sugieren que los impuestos sobre las bebidas azucaradas pueden reducir la obesidad, la diabetes y las enfermedades cardiovasculares3,4 (tabla 1). Sin embargo, también hay estudios que no identifican esta correlación. Algunos de estos estudios sugieren que si el incremento en el precio de las bebidas azucaradas no es significativo (15%) o no se tienen en consideración otros factores (como otros impuestos alimentarios, nivel de consumo y prevalencia de la obesidad o la diabetes), estas medidas no tendrán una repercusión significativa en la salud de la población1. También hay estudios que sugieren que, aunque se logre una disminución de su consumo, dada la adicción que producen los alimentos ricos en azúcares, estas bebidas serían sustituidas por otros alimentos ricos en calorías5.

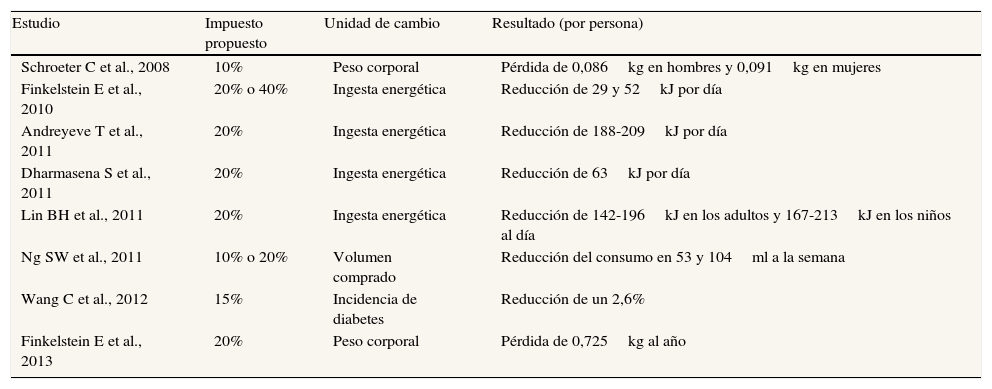

Resumen de estudios sobre los impactos del impuesto a las bebidas azucaradas

| Estudio | Impuesto propuesto | Unidad de cambio | Resultado (por persona) |

| Schroeter C et al., 2008 | 10% | Peso corporal | Pérdida de 0,086kg en hombres y 0,091kg en mujeres |

| Finkelstein E et al., 2010 | 20% o 40% | Ingesta energética | Reducción de 29 y 52kJ por día |

| Andreyeve T et al., 2011 | 20% | Ingesta energética | Reducción de 188-209kJ por día |

| Dharmasena S et al., 2011 | 20% | Ingesta energética | Reducción de 63kJ por día |

| Lin BH et al., 2011 | 20% | Ingesta energética | Reducción de 142-196kJ en los adultos y 167-213kJ en los niños al día |

| Ng SW et al., 2011 | 10% o 20% | Volumen comprado | Reducción del consumo en 53 y 104ml a la semana |

| Wang C et al., 2012 | 15% | Incidencia de diabetes | Reducción de un 2,6% |

| Finkelstein E et al., 2013 | 20% | Peso corporal | Pérdida de 0,725kg al año |

Existen otros factores relacionados con la aplicación de un impuesto a las bebidas azucaradas, como es su impacto en las diferentes clases sociales. Se ha descrito que este impuesto tendrá un mayor impacto en las clases sociales bajas, que a su vez son las que están en mayor riesgo de sufrir obesidad o sobrepeso1.

Uno de los estudios más recientes estima que un incremento del 15% en los impuestos producirá una reducción del 16% en el consumo de estas bebidas, lo que se traduciría en una reducción del 1,5% en la obesidad y del 2,6% en la diabetes3 (tabla 1). Otro reciente estudio, que tiene en consideración el efecto de la sustitución de los alimentos azucarados, ha sugerido que un incremento en el impuesto del 20% puede lograr una reducción del 4,7% en el consumo del total de calorías en la dieta (y no sólo de las bebidas azucaradas), y que esto puede traducirse en una pérdida de peso corporal anual de hasta 725 gramos5 (tabla 1).

En conclusión, otros países ya han implementado medidas similares, y basándose en la evidencia sería recomendable considerar este tipo de impuesto para las bebidas azucaradas, junto con otras ayudas económicas (subvenciones o exenciones fiscales) para alimentos saludables como las frutas y las verduras.1,3–5

Contribuciones de autoríaD. Rojas-Rueda concibió la idea, diseñó la carta, realizó la búsqueda bibliográfica y redactó el texto.

FinanciaciónNinguna.

Conflicto de interesesNinguno.