Identificar la asociación de distintas variables sociodemográficas con el gasto de bolsillo en servicios de salud en adultos de 60 años y más afiliados al Seguro Popular (SP).

MétodoEstudio transversal analítico. Se realizó una encuesta a través de una entrevista cara a cara a usuarios de la consulta externa de tres unidades médicas del estado de Veracruz: centro de salud (primer nivel), hospital regional (segundo nivel) y hospital de alta especialidad. El gasto de bolsillo en salud en el último año se analizó con el modelo lineal generalizado.

ResultadosLa muestra fue de 1049 adultos de 60 años y más beneficiarios del SP y la tasa de respuesta fue del 97,7%. El gasto de bolsillo en salud mensual fue US$ 64,8 (intervalo de confianza del 95% [IC95%]: 59,9-69,8). El rubro con mayor gasto fueron los medicamentos incluidos en el SP (US$ 28,8; IC95%: 25,8-31,7) y los medicamentos que no cubre el SP (US$ 8; IC95%: 6,7-9,2).

ConclusionesLos adultos de 60 años y más afiliados al SP pagan de su bolsillo para atender su salud, a pesar de contar con un seguro público de salud, lo que representa una inequidad en el acceso, principalmente para los más vulnerables, como son la población rural.

To identify the association between various sociodemographic variables and out-of-pocket expenditure on health by elderly people enrolled in Seguro Popular (SP).

MethodAnalytical cross-sectional study. An in-person survey was administered to users of three outpatient clinics in the state of Veracruz: a health centre (first level), regional hospital (second level) and highly specialised hospital. The out-of-pocket expenditure on health was analysed using a generalised linear model.

ResultsThe sample consisted of 1,049 beneficiaries of SP over age 60 with a response rate of 97.7%. The monthly out-of-pocket expenditure on health was $64.80 (95% confidence interval [95% CI]: 59.90–69.80). The highest expense category was drugs that are included in the SP ($28.80; 95% CI: 25.80–31.70) and drugs that are not covered by the SP ($8.00; 95% CI: 6.70–9.20).

ConclusionsPeople over age 60 enrolled in SP pay out of their pocket to meet their health needs, despite having public health insurance. This represents an inequity in access, especially for the most vulnerable such as the rural population.

El acceso es un concepto importante para el estudio de la financiación y la prestación de los servicios de salud, porque representa la capacidad de las personas de percibir que tienen una necesidad de salud, de buscar atención, de llegar a los servicios, de utilizarlos, de poder pagar por recibirlos y de que estos servicios resuelvan la necesidad por la que acudieron1. En la 58ª Asamblea Mundial de la Salud, los Estados miembros de la Organización Mundial de la Salud se comprometieron a desarrollar sus sistemas de financiación para asegurar que todas las personas reciban los servicios de salud que requieren sin tener que pagar de su bolsillo2.

En México, el Consejo Nacional de Evaluación de la Política de Desarrollo Social (CONEVAL) utiliza ocho indicadores para la definición, la identificación y la medición de la pobreza, uno de los cuales se refiere al acceso a los servicios de salud. Con este criterio, se considera que una persona se encuentra en situación de carencia por acceso a los servicios de salud cuando no cuenta con afiliación a la Seguridad Social o al Seguro Popular (SP)3.

El SP es un aseguramiento público y voluntario, implementado a partir de 2004, para brindar protección financiera a la población que no es beneficiaria de la seguridad social y reducir su gasto de bolsillo4. Los beneficiarios participan en su financiamiento con cuotas familiares que son anticipadas y anuales, que se determinan según las condiciones socioeconómicas de cada familia. Los hogares que se ubican en los cuatro deciles de menor ingreso no contribuyen. En este tipo de aseguramiento no existen los copagos. El número de afiliados hasta 2012 era de 52,6 millones y la mayoría pertenecían a los cuatro deciles de ingreso más pobres5,6.

Después de 12 años de su implementación, aproximadamente el 50% de la población mexicana se encuentra afiliada al SP6. Esto debería traducirse en una disminución del gasto de bolsillo, principalmente por la cobertura del paquete básico de servicios de atención médica, que incluye 284 intervenciones y sus medicamentos. Dicho paquete contiene la totalidad de las intervenciones de primer nivel de atención y la mayoría de los padecimientos reportados como principales egresos hospitalarios7. Al respecto, Wirtz et al.8 mencionan que, en México, en el año 2008, el 66% del total del gasto de bolsillo fue por medicamentos, sin diferencia entre los hogares con y sin SP8. Knaul et al.9, en cambio, refieren una asociación negativa entre la cobertura del SP y el gasto, tanto catastrófico como de bolsillo; es decir, la afiliación al SP disminuye la probabilidad de presentar dichos gastos9.

El gasto de bolsillo en el contexto nacional es ejemplo de las dificultades para el acceso real a los servicios de salud de la población más vulnerable, entre los que se encuentran los adultos mayores, quienes requieren mayor atención por la morbilidad a la que están expuestos debido a su edad. En México, el Artículo 3° de la Ley de los Derechos de las Personas Adultas Mayores señala que «se entenderá como adulto mayor a aquellas que cuenten con 60 años o más»10, definición que se usará en este trabajo. Además, la población de adultos mayores está aumentando de forma acelerada debido a la transición demográfica en México11, y la evidencia del gasto de bolsillo en salud en este grupo de edad es escasa.

Por lo tanto, el objetivo de este artículo fue identificar la asociación de distintas variables sociodemográficas con el gasto de bolsillo en servicios de salud de los adultos mayores usuarios del SP.

MétodoEstudio transversal analítico en el periodo de agosto de 2013 a junio de 2014. La sede fue la ciudad de Xalapa, capital del Estado de Veracruz, México. De acuerdo con el Índice de Desarrollo Humano, Veracruz ocupaba en 2010 el lugar 28 de 32. Este es un indicador compuesto integrado por los indicadores de salud, educación e ingreso, en los cuales Veracruz se ubica en las posiciones 31, 27 y 23, respectivamente12.

La investigación se realizó en tres unidades médicas pertenecientes a los servicios de salud de Veracruz, que atienden a usuarios del SP: a) unidad de primer nivel, centro de salud (CS), que cubre una población de aproximadamente 36.000 habitantes; b) unidad de segundo nivel, hospital regional (HR), cuyos usuarios son referidos desde los centros de salud y la cobertura que abarca es de más de un millón de personas; y c) hospital de alta especialidad (HAE), hospital de referencia del HR con una cobertura de 688.735 personas.

La población de estudio fueron los adultos mayores (personas de 60 años y más de edad) usuarios de la consulta externa que reportaron estar afiliados al SP. Se excluyeron los adultos mayores con algún trastorno mental que les impidiera responder a la información requerida. Se eliminaron aquellos que no aceptaron participar en el estudio o que aportaron datos incompletos.

El gasto de bolsillo en salud se obtuvo mediante el autorreporte del adulto mayor sobre el desembolso generado en el último año por la atención médica, honorarios, medicamentos que incluye o no el SP, cirugías, exámenes de laboratorio y gabinete, transfusiones y odontología. Asimismo, se preguntó el ingreso (salario o jubilación, o apoyo económico de algún familiar o de programas sociales gubernamentales). Las variables sociodemográficas consideradas fueron la edad, el sexo, el estado civil, con quién vive, la ocupación, si es jefe de familia (persona que sostiene económicamente el hogar), el lugar de residencia (urbana si la localidad es de 2500 o más habitantes, o rural si es de menos de 2500 habitantes) y la enfermedad crónica (presencia de enfermedad y tipo de padecimiento en el momento de recabar la información).

El instrumento utilizado para medir las variables de gasto de bolsillo en salud, sociodemográficas y enfermedad fue un cuestionario estructurado que se diseñó ex profeso para el estudio. Este fue revisado por expertos en el tema, se realizó una prueba piloto en tres unidades médicas diferentes a las incluidas en el estudio, se aplicaron 80 cuestionarios y se realizó la prueba alfa de Cronbach, obteniendo un valor de 0,70.

El tamaño de la muestra fue de 1049 adultos mayores (CS: 114; HR: 340; HAE: 595) de acuerdo con la fórmula para poblaciones finitas, con un nivel de confianza del 99% y un margen de error del 2%. La distribución de la muestra en las tres unidades médicas se realizó de manera proporcional, según la población atendida en el año previo.

Para obtener la información, posterior a la consulta, se realizó una entrevista cara a cara en un cubículo anexo a la sala de espera de la consulta externa. Se aplicó un cuestionario impreso por el investigador responsable y dos ayudantes de investigación, quienes fueron capacitados para estandarizar la recopilación. Primero se proporcionó al adulto mayor la información acerca del objetivo del estudio, y quienes aceptaron participar firmaron el consentimiento informado por escrito.

Análisis estadísticoEl análisis se llevó a cabo con los datos de los adultos mayores que presentaron gasto de bolsillo en salud. Se realizaron análisis descriptivos de las variables, además de un comparativo porcentual. El ingreso familiar, medida relevante para explicar el gasto en salud, no se incluyó en el análisis inferencial ya que muchos adultos desconocían el ingreso de los otros miembros de la familia; dicha estimación se realizó únicamente con 299 adultos mayores que eran jefes de familia. La variable de respuesta gasto de bolsillo y los rubros que lo componen (medicamentos, medicamentos que no cubre el SP, médicos privados, exámenes de laboratorio, estudios de gabinete y pago de consulta en la institución) fueron analizados con modelos lineales generalizados, con un ajuste de análisis de covarianza (ANCOVA) con el diseño y=fU,S,L,E, donde y correspondió a la variable dependiente, f a la función de las covariables, U a la unidad médica, S al sexo, L al lugar de residencia y E a la presencia de alguna enfermedad. Asimismo, se verificó que las variables de respuesta cumplieran con los supuestos de normalidad y homogeneidad de varianzas13. Los datos fueron analizados con el paquete estadístico Statistica 7 StatSoft, Inc., 2003. Todos los montos que originalmente se obtuvieron en pesos mexicanos fueron transformados, para fines del reporte, a dólares estadounidenses de acuerdo al tipo de cambio que correspondía al momento del estudio, de 1 dólar estadounidense por 13,07 pesos mexicanos (cotización de abril de 2014).

Consideraciones éticasEl protocolo de investigación fue aprobado por los Comités de Investigación y de Ética en Investigación de las unidades médicas, con los números de aprobación: Hospital Regional ISV/HRLFN/2013/03, Hospital de Especialidades 24/13 y Secretaria de Salud del Estado de Veracruz SEI/2013. En todo momento se aseguró la confidencialidad de la información proporcionada por los pacientes, así como su anonimato.

ResultadosEl número de adultos mayores beneficiarios del SP entrevistados fue de 1049. De estos, 1001 (95%) registraron gasto de bolsillo en salud y solo 48 (5%) no lo reportaron. La tasa de respuesta fue del 97,7%.

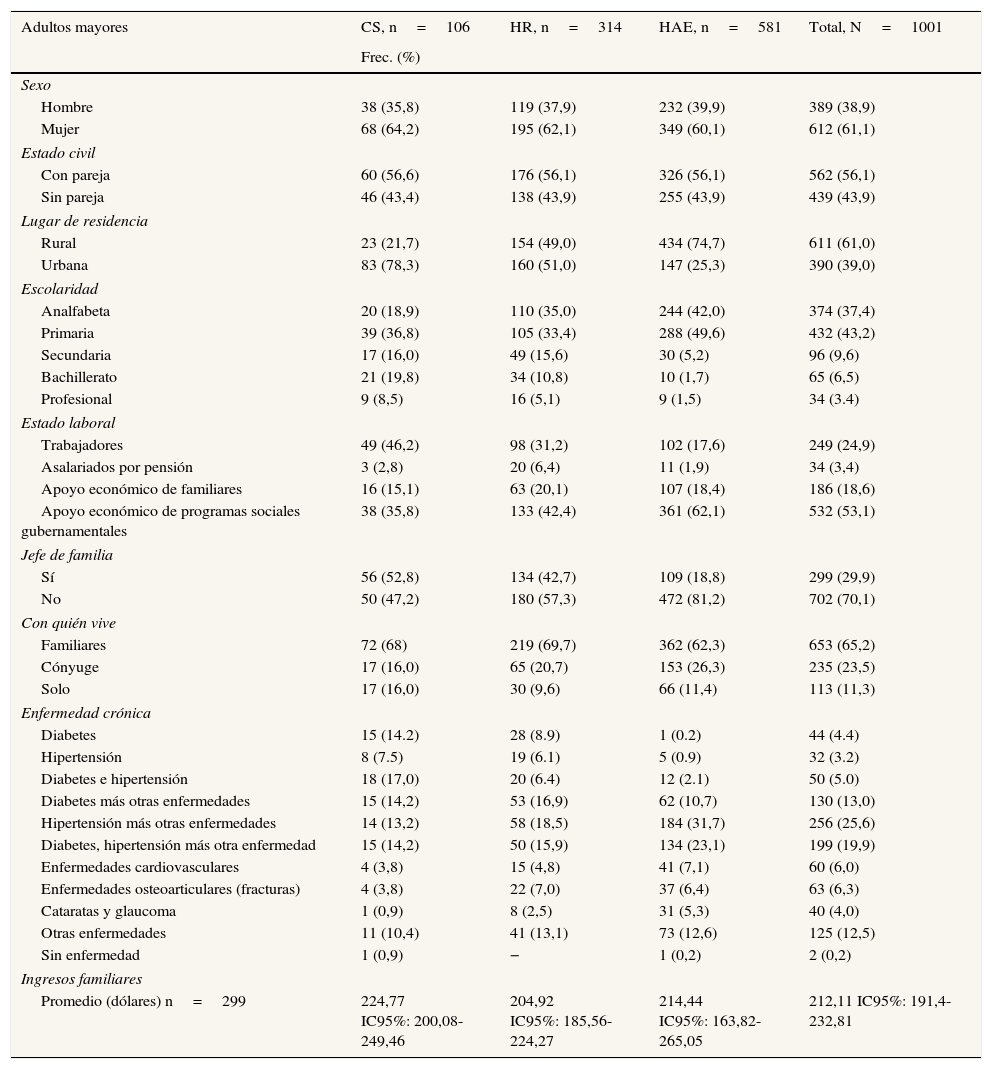

Características sociodemográficasLa población de estudio estuvo conformada en su mayoría por mujeres (61,1%). El 70,1% de los adultos mayores no eran jefes de familia. Más de la mitad de ellos tenían pareja, procedían de áreas rurales, vivían con familiares y su nivel educativo era de educación elemental o menos. El 71,7% únicamente recibían apoyo económico de familiares o de un programa social gubernamental donde el apoyo es de US$ 70 en entregas bimestrales. Las enfermedades más frecuentes fueron hipertensión más otras enfermedades y diabetes e hipertensión combinada con otra enfermedad; solo el 0,2% no padecían enfermedad. El ingreso familiar mensual medio para los adultos mayores jefes de familia fue de US$ 212,11 (IC95%: 191,4-232,81) (tabla 1).

Caracterización de los adultos mayores usuarios del Seguro Popular que presentaron gasto de bolsillo en salud

| Adultos mayores | CS, n=106 | HR, n=314 | HAE, n=581 | Total, N=1001 |

|---|---|---|---|---|

| Frec. (%) | ||||

| Sexo | ||||

| Hombre | 38 (35,8) | 119 (37,9) | 232 (39,9) | 389 (38,9) |

| Mujer | 68 (64,2) | 195 (62,1) | 349 (60,1) | 612 (61,1) |

| Estado civil | ||||

| Con pareja | 60 (56,6) | 176 (56,1) | 326 (56,1) | 562 (56,1) |

| Sin pareja | 46 (43,4) | 138 (43,9) | 255 (43,9) | 439 (43,9) |

| Lugar de residencia | ||||

| Rural | 23 (21,7) | 154 (49,0) | 434 (74,7) | 611 (61,0) |

| Urbana | 83 (78,3) | 160 (51,0) | 147 (25,3) | 390 (39,0) |

| Escolaridad | ||||

| Analfabeta | 20 (18,9) | 110 (35,0) | 244 (42,0) | 374 (37,4) |

| Primaria | 39 (36,8) | 105 (33,4) | 288 (49,6) | 432 (43,2) |

| Secundaria | 17 (16,0) | 49 (15,6) | 30 (5,2) | 96 (9,6) |

| Bachillerato | 21 (19,8) | 34 (10,8) | 10 (1,7) | 65 (6,5) |

| Profesional | 9 (8,5) | 16 (5,1) | 9 (1,5) | 34 (3.4) |

| Estado laboral | ||||

| Trabajadores | 49 (46,2) | 98 (31,2) | 102 (17,6) | 249 (24,9) |

| Asalariados por pensión | 3 (2,8) | 20 (6,4) | 11 (1,9) | 34 (3,4) |

| Apoyo económico de familiares | 16 (15,1) | 63 (20,1) | 107 (18,4) | 186 (18,6) |

| Apoyo económico de programas sociales gubernamentales | 38 (35,8) | 133 (42,4) | 361 (62,1) | 532 (53,1) |

| Jefe de familia | ||||

| Sí | 56 (52,8) | 134 (42,7) | 109 (18,8) | 299 (29,9) |

| No | 50 (47,2) | 180 (57,3) | 472 (81,2) | 702 (70,1) |

| Con quién vive | ||||

| Familiares | 72 (68) | 219 (69,7) | 362 (62,3) | 653 (65,2) |

| Cónyuge | 17 (16,0) | 65 (20,7) | 153 (26,3) | 235 (23,5) |

| Solo | 17 (16,0) | 30 (9,6) | 66 (11,4) | 113 (11,3) |

| Enfermedad crónica | ||||

| Diabetes | 15 (14.2) | 28 (8.9) | 1 (0.2) | 44 (4.4) |

| Hipertensión | 8 (7.5) | 19 (6.1) | 5 (0.9) | 32 (3.2) |

| Diabetes e hipertensión | 18 (17,0) | 20 (6.4) | 12 (2.1) | 50 (5.0) |

| Diabetes más otras enfermedades | 15 (14,2) | 53 (16,9) | 62 (10,7) | 130 (13,0) |

| Hipertensión más otras enfermedades | 14 (13,2) | 58 (18,5) | 184 (31,7) | 256 (25,6) |

| Diabetes, hipertensión más otra enfermedad | 15 (14,2) | 50 (15,9) | 134 (23,1) | 199 (19,9) |

| Enfermedades cardiovasculares | 4 (3,8) | 15 (4,8) | 41 (7,1) | 60 (6,0) |

| Enfermedades osteoarticulares (fracturas) | 4 (3,8) | 22 (7,0) | 37 (6,4) | 63 (6,3) |

| Cataratas y glaucoma | 1 (0,9) | 8 (2,5) | 31 (5,3) | 40 (4,0) |

| Otras enfermedades | 11 (10,4) | 41 (13,1) | 73 (12,6) | 125 (12,5) |

| Sin enfermedad | 1 (0,9) | − | 1 (0,2) | 2 (0,2) |

| Ingresos familiares | ||||

| Promedio (dólares) n=299 | 224,77 IC95%: 200,08-249,46 | 204,92 IC95%: 185,56-224,27 | 214,44 IC95%: 163,82-265,05 | 212,11 IC95%: 191,4-232,81 |

CS: Centro de Salud; HAE: Hospital de Alta Especialidad; HR: Hospital Regional; IC95%: intervalo de confianza del 95%.

De los adultos mayores que tuvieron gasto de bolsillo, el promedio mensual fue de US$ 64,8 (IC95%: 59,9-69,8), con un gasto medio mayor en el rubro de medicamentos que incluye el catálogo del SP (US$ 28,8;IC95%: 25,8-31,7), seguido por el gasto asignado a medicamentos que no cubre el SP (US$ 8; IC95%: 6,7–9,2), así como al pago de honorarios a médicos privados (US$ 6; IC95%: 5,1-6,8) y exámenes de laboratorio (US$ 5,1; IC95%: 4,2-6,0).

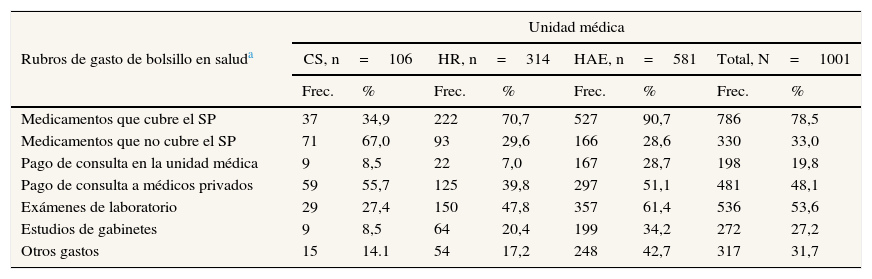

En la tabla 2 se muestra la proporción de adultos mayores que contestaron haber tenido gasto de bolsillo en cada rubro por unidad médica. En el CS, alrededor del 70% de las personas mencionó gastar en medicamentos que no cubre el SP, más de la mitad gastó en consulta a médicos privados y un porcentaje menor presentó gasto en medicamentos que cubre el SP y en estudios de laboratorio. En el HR y el HAE, la mayor proporción de adultos mayores gastó en medicamentos que cubre el SP, seguidos por gasto en exámenes de laboratorio.

Proporción de adultos mayores que contestaron haber presentado gasto de bolsillo por rubro y unidad médica

| Unidad médica | ||||||||

|---|---|---|---|---|---|---|---|---|

| Rubros de gasto de bolsillo en saluda | CS, n=106 | HR, n=314 | HAE, n=581 | Total, N=1001 | ||||

| Frec. | % | Frec. | % | Frec. | % | Frec. | % | |

| Medicamentos que cubre el SP | 37 | 34,9 | 222 | 70,7 | 527 | 90,7 | 786 | 78,5 |

| Medicamentos que no cubre el SP | 71 | 67,0 | 93 | 29,6 | 166 | 28,6 | 330 | 33,0 |

| Pago de consulta en la unidad médica | 9 | 8,5 | 22 | 7,0 | 167 | 28,7 | 198 | 19,8 |

| Pago de consulta a médicos privados | 59 | 55,7 | 125 | 39,8 | 297 | 51,1 | 481 | 48,1 |

| Exámenes de laboratorio | 29 | 27,4 | 150 | 47,8 | 357 | 61,4 | 536 | 53,6 |

| Estudios de gabinetes | 9 | 8,5 | 64 | 20,4 | 199 | 34,2 | 272 | 27,2 |

| Otros gastos | 15 | 14.1 | 54 | 17,2 | 248 | 42,7 | 317 | 31,7 |

CS: Centro de Salud; HAE: Hospital de Alta Especialidad; HR: Hospital Regional; SP: Seguro Popular.

Con los modelos de ANCOVA se probó que el gasto de bolsillo mensual fue heterogéneo al comparar entre individuos de las zonas urbana y rural (F1,1036=9: p=0,002) (tabla 3), y el mayor gasto de bolsillo mensual promedio, ajustado por el modelo ANCOVA, correspondió a los individuos del área rural (X¯ =US$ 72, error estándar [EE]: US$ 6; urbana, X¯ =US$ 50, EE: US$ 4).

Efectos de fuentes de variación de los modelos de ANCOVA para el gasto de bolsillo mensual de los adultos mayores en cada uno de los rubros

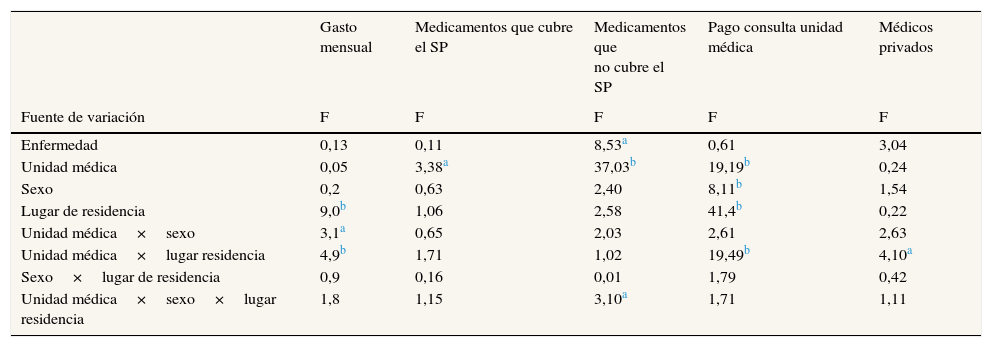

| Gasto mensual | Medicamentos que cubre el SP | Medicamentos que no cubre el SP | Pago consulta unidad médica | Médicos privados | |

|---|---|---|---|---|---|

| Fuente de variación | F | F | F | F | F |

| Enfermedad | 0,13 | 0,11 | 8,53a | 0,61 | 3,04 |

| Unidad médica | 0,05 | 3,38a | 37,03b | 19,19b | 0,24 |

| Sexo | 0,2 | 0,63 | 2,40 | 8,11b | 1,54 |

| Lugar de residencia | 9,0b | 1,06 | 2,58 | 41,4b | 0,22 |

| Unidad médica×sexo | 3,1a | 0,65 | 2,03 | 2,61 | 2,63 |

| Unidad médica×lugar residencia | 4,9b | 1,71 | 1,02 | 19,49b | 4,10a |

| Sexo×lugar de residencia | 0,9 | 0,16 | 0,01 | 1,79 | 0,42 |

| Unidad médica×sexo×lugar residencia | 1,8 | 1,15 | 3,10a | 1,71 | 1,11 |

SP: Seguro Popular.

Además, la interacción de la unidad médica por el sexo del adulto también mostró diferencias (F1,1036=3,1; p=0,04), ya que las mujeres que acudían al CS (X¯ =US$ 70; EE: US$ 12) y los hombres atendidos en el HR (X¯ =US$ 74; EE: US$ 7) y en el HAE (X¯ =US$ 66; EE: US$ 6) tuvieron un gasto de bolsillo medio mayor, lo cual contrastó con el gasto de bolsillo de los hombres del CS (X¯ = US$ 49; EE: US$ 13) y las mujeres del HR (X¯ = US$ 48; EE: US$ 5) y del HAE (X¯ =US$ 59; EE: US$ 4).

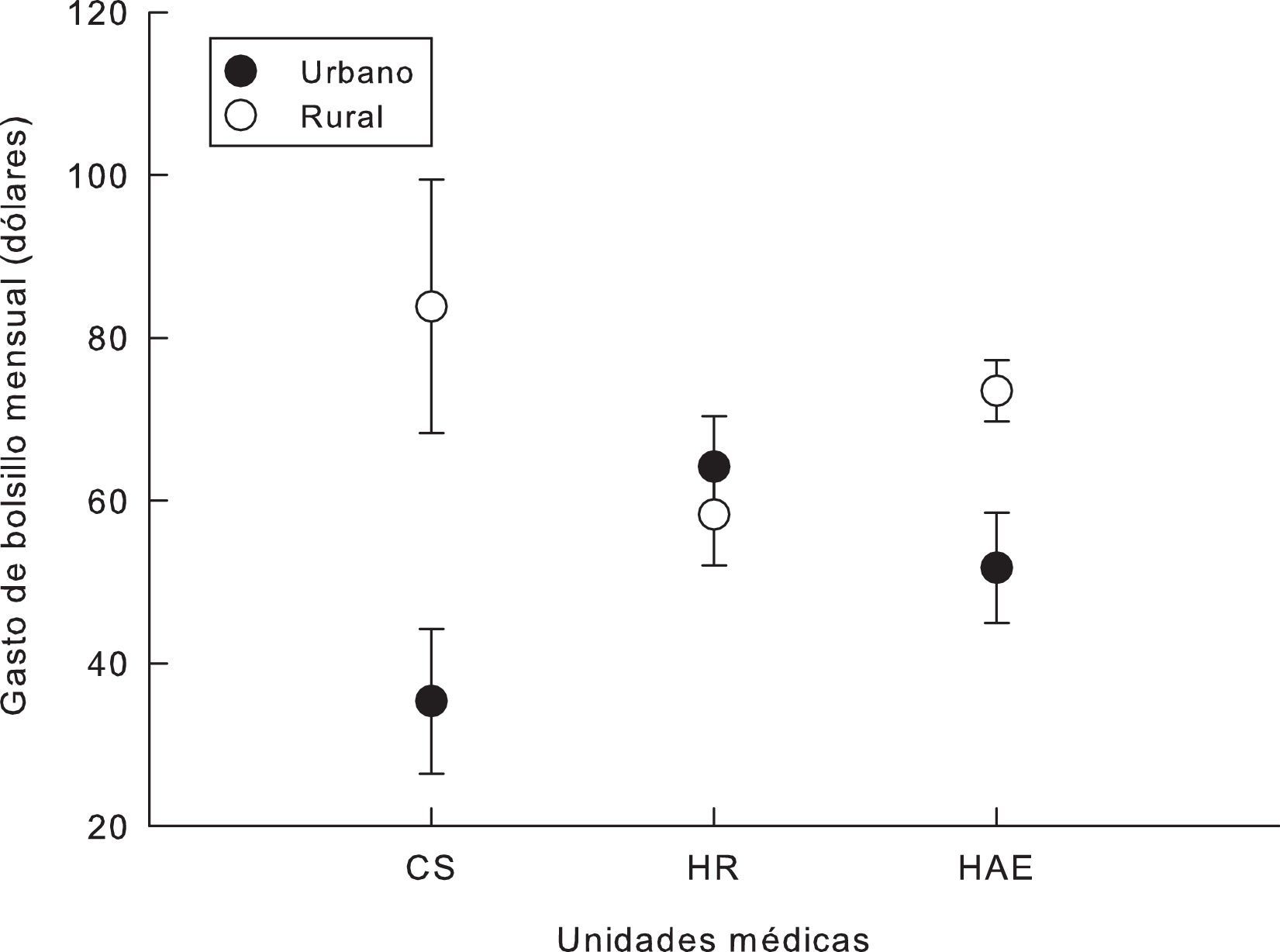

La interacción de la unidad médica por el lugar de residencia de los adultos mayores (F1,1036=4,9; p=0,007) muestra que los individuos que habitan en comunidades rurales y que acudieron por atención médica al CS y al HAE tuvieron un gasto de bolsillo promedio mayor (fig. 1). La enfermedad no tuvo efecto en el modelo (F1,1036=0,13; p=0,71).

, Hospital Regional (HR) y Centro de Salud (CS). Las barras verticales del promedio indican el intervalo de confianza del 95%.")

En el análisis de los diferentes componentes del gasto de bolsillo ilustrado en la tabla 3 se observa que el rubro medicamentos que cubre el SP difiere entre unidades médicas (F1,1036=3,38; p=0,001), pues en el CS el gasto medio fue mayor (US$ 195; EE: US$ 69) que en el HR (US$ 30; EE: US$ 3) y en el HAE (US$ 29; EE: US$ 2).

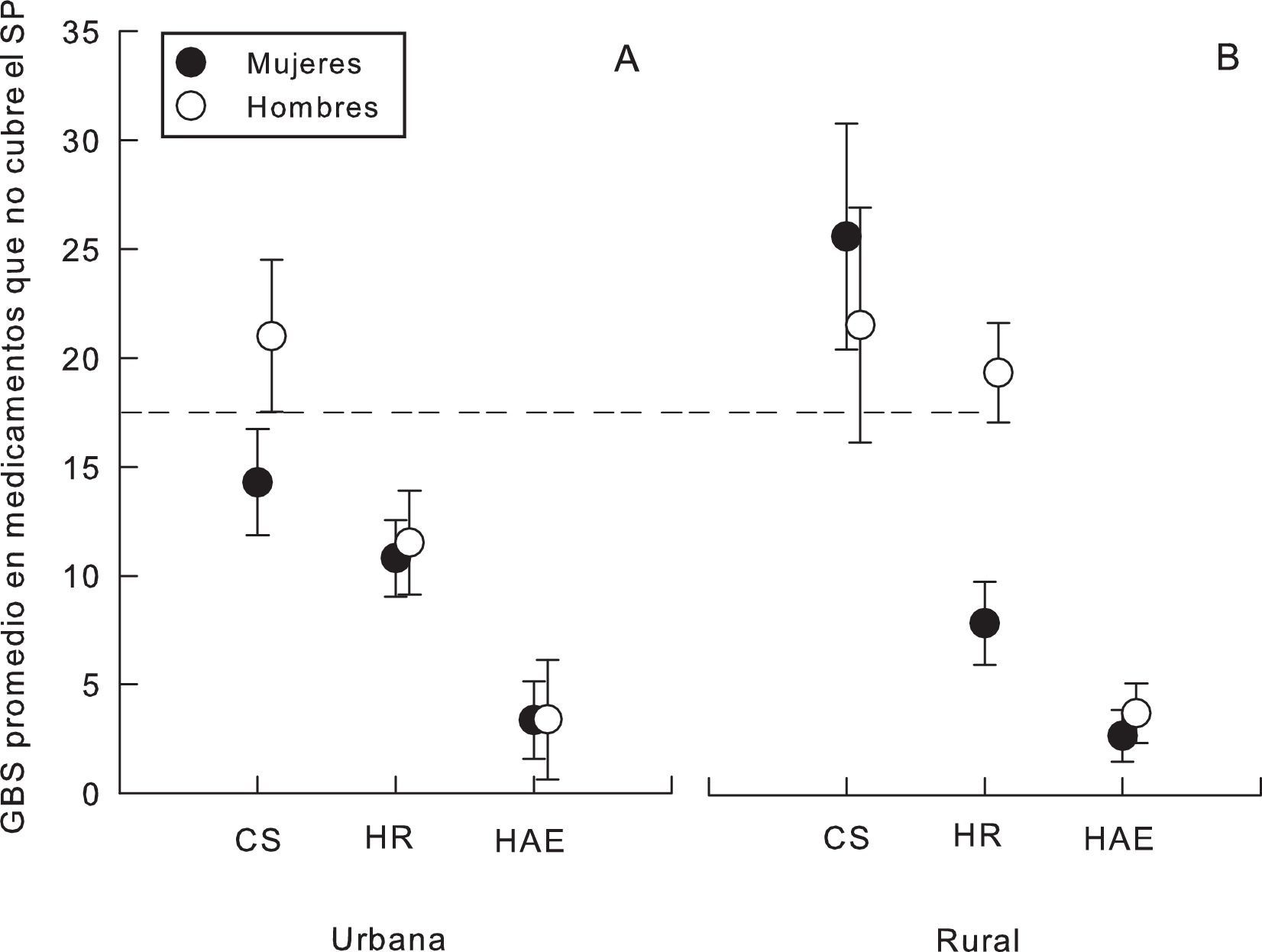

Es importante destacar que la triple interacción de unidad médica, lugar de residencia y sexo indica diferencias en el rubro de medicamentos que no cubre el SP (F1,1036=3,10; p=0,001) (tabla 3). Los hombres de áreas urbanas que son usuarios del CS reportaron un gasto de bolsillo medio mayor, así como las mujeres y los hombres del CS y los hombres del HR residentes en comunidades rurales (fig. 2).

promedio en medicamentos que no cubre el Seguro Popular (SP) para la interacción unidad médica×lugar de residencia×sexo, que corresponde a Hospital de Alta Especialidad (HAE), Hospital Regional (HR) y Centro de Salud (CS). Las barras verticales del promedio indican el intervalo de confianza del 95%.")

Gasto de bolsillo en salud (GBS) promedio en medicamentos que no cubre el Seguro Popular (SP) para la interacción unidad médica×lugar de residencia×sexo, que corresponde a Hospital de Alta Especialidad (HAE), Hospital Regional (HR) y Centro de Salud (CS). Las barras verticales del promedio indican el intervalo de confianza del 95%.

Respecto al pago de consulta en la unidad médica, la interacción de unidad médica por lugar de residencia (F1,1036=19,49; p=0,0001) (tabla 3) indica que los adultos mayores que acudían al CS y de comunidades rurales reportaron un gasto mensual medio mayor (US$ 7; EE: US$ 0,87) en comparación con las otras dos unidades médicas (HR: US$ 1, EE: US$ 0,35; HAE: US$ 0,7, EE: US$ 0,2).

La interacción de la unidad médica por el lugar de residencia resultó explicativa del pago de consulta a médicos privados (F1,1036=4,10; p=0,001) (tabla 3), ya que el gasto más alto en el pago de consulta de médicos privados se observó en los adultos mayores usuarios del CS que procedían del área rural (CS: US$ 8, EE: US$ 3; HR: US$ 5, EE: US$ 1; HAE: US$ 6, EE: US$ 0,6), y en el HR correspondió a los adultos del área urbana (CS: US$ 4, EE: US$ 2; HR: US$ 8, EE: US$ 1; HAE: US$ 5, EE: US$ 1).

DiscusiónEl hallazgo más importante del estudio fue identificar una elevada proporción de gasto de bolsillo de los beneficiarios del SP, incluso en rubros que de acuerdo con la normativa cubre dicho seguro, como es el caso de algunos medicamentos. Este resultado puede obedecer a la falta de abasto en las unidades médicas donde se proveen los servicios, que ya ha sido reportado en estudios previos8. El problema de abasto de medicamentos en las unidades públicas de salud refleja una falta de organización de los servicios, ya que se asume que cuentan con el presupuesto destinado para ello. Este aspecto es relevante si se considera que la mayoría de la población afiliada al SP pertenece a los cuatro deciles de ingreso más pobres3,5. Algunos estudios realizados en países de ingreso medio y bajo han reportado que, en los hogares más pobres, encabezados por personas con menor nivel educativo, es mayor la prevalencia de gasto catastrófico14, y ser integrante de una red de seguridad social reduce el riesgo de presentar dicho gasto15.

El registro de un mayor gasto de bolsillo en los adultos mayores que provenían de zonas rurales es notable y similar a lo reportado en estudios que establecen que la residencia rural, el bajo nivel de ingresos, la presencia de adultos mayores y la carencia de aseguramiento en salud de los hogares son factores que se asocian con una mayor propensión a sufrir gastos catastróficos en salud5,16.

Cabe destacar que el gasto de bolsillo más alto en el HAE era de esperar, ya que los usuarios que son atendidos en este tipo de unidades médicas presentan padecimientos con complicaciones, el tratamiento es más costoso y el SP no cubre algunas intervenciones. Sin embargo, en las unidades de primer nivel, como es el CS, se esperaría lo contrario.

Asimismo, el mayor gasto de bolsillo en las mujeres usuarias de los CS, y de los hombres usuarios del HR y del HAE, podría deberse, en primer lugar, a que las mujeres en general utilizan más los servicios de salud ambulatorios, como se ha reportado en estudios previos17, y en segundo lugar a una demanda de uso de atención por los hombres en estados más avanzados de la enfermedad o cuando han aparecido complicaciones.

En algunas personas, principalmente residentes en áreas rurales, el pago refleja la insuficiente información que se brinda a esta población sobre los derechos que tienen al ser beneficiarios del SP. De igual forma, la población que acude al CS presenta un gasto en honorarios de médicos privados al no encontrar respuesta a su padecimiento, lo cual coincide con lo señalado por Knaul et al.16.

Una limitación del estudio es que la afiliación al SP y la estimación del gasto de bolsillo se obtuvieron mediante autorreporte del adulto mayor, lo cual podría añadir al estudio algún sesgo de respuesta. Otra limitación fue la dificultad para medir el ingreso familiar, ya que la mayoría de los adultos mayores desconocían el ingreso de los otros miembros de la familia; por este motivo no se pudo determinar el gasto catastrófico. Asimismo, los resultados no pueden considerarse extrapolables para toda la población en estas condiciones. Será necesario continuar esta línea de investigación para confirmar los hallazgos y la validez externa del presente estudio. En contraparte, una de las fortalezas de esta investigación es que incluyó los tres niveles de atención de los servicios de salud, lo que permite tener una estimación del gasto de bolsillo incluyente de los distintos usuarios en cuanto a la complejidad de sus necesidades de atención.

Sin duda, el SP es un programa que ha permitido que la población sin seguridad social laboral reciba un paquete de servicios de salud. Sin embargo, las intervenciones que incluye no están protegiendo financieramente al adulto mayor, aunado a que en un gran número de unidades médicas existe un desabasto importante de medicamentos.

Los resultados de este estudio muestran que, aun cuando los adultos mayores son beneficiarios de un aseguramiento público, presentan gasto de bolsillo, lo que los coloca en riesgo de presentar gasto catastrófico considerando que la mayoría de ellos tienen un ingreso bajo. Además, es indispensable la implementación de sistemas de información que incluyan el gasto de bolsillo y el gasto catastrófico de los afiliados al SP, con la finalidad de apoyar en la toma de decisiones en beneficio del adulto mayor en México.

En México, debido a la transición demográfica, la población de adultos mayores ha aumentado y dicho panorama es complejo, ya que requieren mayor atención por la morbilidad, lo que obliga a un acceso real a los servicios de salud. El Seguro Popular, en teoría, otorga protección financiera a esta población; sin embargo, existe escasa evidencia científica.

¿Qué añade el estudio realizado a la literatura?Identificar el gasto de bolsillo en salud de los adultos mayores beneficiarios del Seguro Popular que los podría colocar en riesgo de gasto catastrófico, ya que la mayoría tienen un nivel socioeconómico bajo. Aportar evidencia científica sobre el tema del gasto de bolsillo en salud y el adulto mayor que contribuya a implementar estrategias de mejora en la prestación del servicio de salud que se otorga a esta población considerada vulnerable.

Miguel Ángel Negrín Hernández.

Declaración de transparenciaLa autora principal (garante responsable del manuscrito) afirma que este manuscrito es un reporte honesto, preciso y transparente del estudio que se remite a Gaceta Sanitaria, que no se han omitido aspectos importantes del estudio, y que las discrepancias del estudio según lo previsto (y, si son relevantes, registradas) se han explicado.

Contribuciones de autoríaEste estudio fue diseñado por P. Pavón-León, H. Reyes-Morales y A.J. Martínez. P. Pavón-León, M.C. Gogeascoechea-Trejo y M.S.L. Blázquez-Morales realizaron la recopilación de la información. P. Pavón-León y A.J. Martínez efectuaron el análisis de la información. P. Pavón-León ha redactado el manuscrito en colaboración con H. Reyes-Morales, A.J. Martínez, S.M. Méndez-Maín, M.C. Gogeascoechea-Trejo y M.S.L. Blázquez-Morales. Todos/as los/las autores/as han colaborado en la revisión crítica del manuscrito con importantes contribuciones intelectuales y han aprobado su versión final.

FinanciaciónEste proyecto fue financiado por el Programa de Doctorado en Ciencias de la Salud del Instituto de Ciencias de la Salud de la Universidad Veracruzana.

Conflictos de interesesNinguno.