Este ensayo analiza los factores estructurales que han impedido la construcción de un sistema de salud verdaderamente universal en México. A partir de una revisión crítica del diseño del sistema de salud y las reformas más relevantes en las últimas décadas, se examinan los efectos de la desigualdad social, la segmentación y la fragmentación institucional, así como los retrocesos generados por reformas recientes, como el Instituto de Salud para el Bienestar (INSABI) y la transición hacia el Instituto Mexicano del Seguro Social para el Bienestar (IMSS-BIENESTAR). Se argumenta que los avances hacia la cobertura universal han sido contradictorios y frágiles ante cambios políticos abruptos. Se propone que superar los desafíos actuales requiere una transformación institucional profunda, basada en la ciudadanía como criterio único de elegibilidad, financiamiento solidario y una rectoría estatal efectiva. Construir un sistema de salud verdaderamente universal es esencial para avanzar hacia una sociedad más justa e igualitaria.

This essay examines the structural barriers that have hindered the development of a truly universal health system in Mexico. Drawing on a critical review of the design of the health system and the most relevant reforms in recent decades, it examines the effects of social inequality, segmentation, and institutional fragmentation, as well as the setbacks generated by recent reforms such as the Institute of Health for Well-being (INSABI), and the transition to Mexican Social Security Institute for Welfare (IMSS-BIENESTAR). The essay argues that progress towards universal health coverage has been fragile and vulnerable to political shifts. It concludes that addressing these challenges requires a deep institutional transformation grounded in citizenship-based eligibility, solidarity financing, and strong national stewardship. Building a truly universal health system is essential to advancing toward a more just and egalitarian society.

Este artículo analiza los obstáculos estructurales que han limitado la construcción de un sistema universal de salud en México en las primeras décadas del siglo xxi1. A partir de una reflexión sobre la desigualdad social y una revisión crítica de las principales reformas del periodo, se examina la persistencia de la segmentación y la fragmentación institucional, así como los efectos de la creación del Instituto de Salud para el Bienestar (INSABI) en 2020 y su sustitución, 2 años después, por el Instituto Mexicano del Seguro Social para el Bienestar (IMSS-BIENESTAR).

Desigualdad social y baja inversión en saludMéxico nació con un tejido social profundamente dividido. Su histórica estratificación es producto de las estructuras de desigualdad heredadas del orden colonial: el racismo, el clasismo y el patriarcado2–4. Actualmente, tiene uno de los índices de Gini más altos de América Latina (0,44 en 2024)5; el 10% más rico de la población concentra el 60% de la riqueza total y el 1% más rico concentra cerca del 30%6. El 36% de la población vive en pobreza multidimensional, el 8% en pobreza extrema y más del 70% de la población indígena se encuentra en situación de pobreza7.

Las brechas territoriales también son marcadas: la esperanza de vida al nacimiento varía más de 8 años entre entidades como Ciudad de México o Nuevo León y estados más pobres como Chiapas o Guerrero8. La cobertura en salud, incluidos los servicios esenciales como la atención materna, muestra disparidades similares entre estados y regiones urbanas o rurales9,10. Además, la movilidad social está estancada: siete de cada diez personas nacidas en pobreza permanecen pobres en la adultez11.

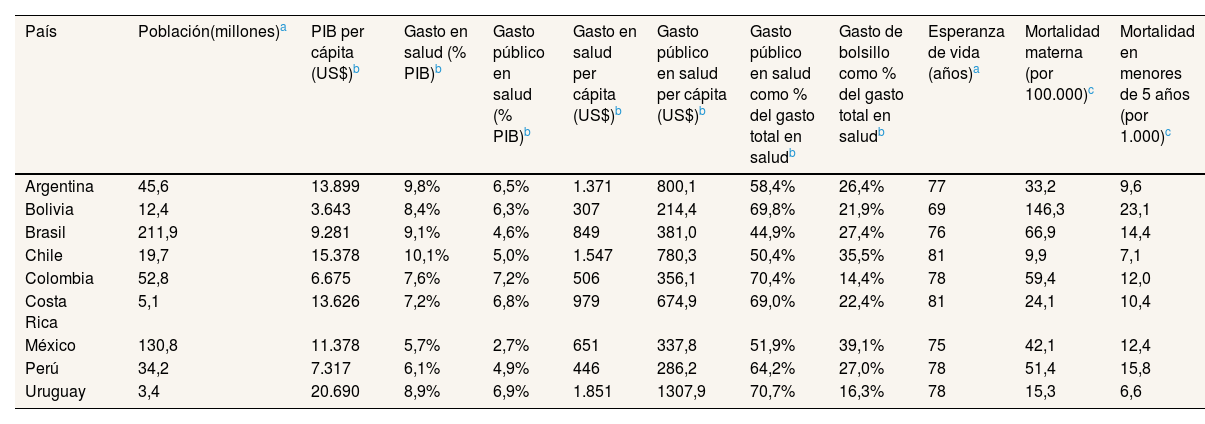

La desigualdad estructural es un obstáculo central para la universalización en salud10,12. Sin embargo, en lugar de enfrentarla con un sistema de salud igualador y solidario, las reformas han ahondando estas brechas que, junto a un financiamiento históricamente insuficiente, han conducido al rezago de México respecto al promedio regional tanto en inversión como en resultados sanitarios (tabla 1). Con un gasto total en salud de apenas el 5,7% del producto interior bruto y un gasto público en salud del 2,7%, México destina proporcionalmente menos recursos que casi todos los países de la región13. Esto se refleja también en el gasto público per cápita en salud (337,8 USD), muy inferior al de otros países de Latinoamérica. Solo el 51,9% del gasto total en salud proviene del sector público, mientras que el 39,1% corresponde a gastos de bolsillo13, la forma más inequitativa e ineficiente de financiamiento al limitar el acceso efectivo a los servicios y empobrecer a las familias. A esta baja inversión se suma un sistema fiscal con limitada capacidad redistributiva, que impide sustentar un modelo de salud universal basado en impuestos generales.

Comparación del gasto en salud y los resultados sanitarios en países seleccionados de América Latina (2022-2023)

| País | Población(millones)a | PIB per cápita (US$)b | Gasto en salud (% PIB)b | Gasto público en salud (% PIB)b | Gasto en salud per cápita (US$)b | Gasto público en salud per cápita (US$)b | Gasto público en salud como % del gasto total en saludb | Gasto de bolsillo como % del gasto total en saludb | Esperanza de vida (años)a | Mortalidad materna (por 100.000)c | Mortalidad en menores de 5 años (por 1.000)c |

|---|---|---|---|---|---|---|---|---|---|---|---|

| Argentina | 45,6 | 13.899 | 9,8% | 6,5% | 1.371 | 800,1 | 58,4% | 26,4% | 77 | 33,2 | 9,6 |

| Bolivia | 12,4 | 3.643 | 8,4% | 6,3% | 307 | 214,4 | 69,8% | 21,9% | 69 | 146,3 | 23,1 |

| Brasil | 211,9 | 9.281 | 9,1% | 4,6% | 849 | 381,0 | 44,9% | 27,4% | 76 | 66,9 | 14,4 |

| Chile | 19,7 | 15.378 | 10,1% | 5,0% | 1.547 | 780,3 | 50,4% | 35,5% | 81 | 9,9 | 7,1 |

| Colombia | 52,8 | 6.675 | 7,6% | 7,2% | 506 | 356,1 | 70,4% | 14,4% | 78 | 59,4 | 12,0 |

| Costa Rica | 5,1 | 13.626 | 7,2% | 6,8% | 979 | 674,9 | 69,0% | 22,4% | 81 | 24,1 | 10,4 |

| México | 130,8 | 11.378 | 5,7% | 2,7% | 651 | 337,8 | 51,9% | 39,1% | 75 | 42,1 | 12,4 |

| Perú | 34,2 | 7.317 | 6,1% | 4,9% | 446 | 286,2 | 64,2% | 27,0% | 78 | 51,4 | 15,8 |

| Uruguay | 3,4 | 20.690 | 8,9% | 6,9% | 1.851 | 1307,9 | 70,7% | 16,3% | 78 | 15,3 | 6,6 |

PIB: producto interior bruto.

Los resultados sanitarios son concordantes con el bajo esfuerzo público: México presenta una esperanza de vida de 75 años, menor que la de Costa Rica, Chile, Uruguay y Perú14. La razón de mortalidad materna (42,1 por 100.000 nacidos vivos)15 y la tasa de mortalidad infantil (12,4 por 1000 nacidos vivos)16 también superan las de países con mayor inversión pública y mejor cobertura. Estos indicadores evidencian que el bajo gasto público en salud en México, aun siendo una de las economías más grandes de la región, se traduce en resultados insatisfactorios, perpetuando brechas y limitando la efectividad del sistema de salud. La profunda desigualdad social, junto con un financiamiento fragmentado e insuficiente, no solo explican los pobres resultados sanitarios, sino también los límites estructurales de las reformas recientes que han buscado alcanzar la universalidad en salud. Estas desigualdades sociales se replican en el sistema de salud, cuyo diseño histórico ha segmentado a la población y fragmentado el acceso y los recursos institucionales. Comprender este origen es clave para analizar los límites de las reformas recientes.

Hitos normativos y reformas estructurales del sistema de saludLa evolución del sistema de salud mexicano ha estado marcada por un proceso acumulativo de reformas que, lejos de construir un sistema universal, han consolidado un modelo segmentado y fragmentado, con profundas desigualdades en acceso, financiamiento y calidad. Desde sus orígenes institucionales en el siglo xix y la creación de la Seguridad Social en 1943, el sistema se ha estructurado sobre la base de la estratificación laboral, donde el acceso a servicios depende del tipo de empleo (véase Tabla S1 en Material suplementario). La segmentación poblacional y la fragmentación institucional han sido reforzadas y complejizadas a través de reformas posteriores, como la descentralización de servicios en los años 1980 y la introducción del Seguro Popular en 2004, que pretendía avanzar hacia la cobertura universal, pero mantuvo la dualidad público/seguridad social. Más recientemente, las reformas impulsadas por el gobierno federal (cancelación del Seguro Popular, creación del INSABI y transición hacia el IMSS-BIENESTAR) han buscado recentralizar el sistema, pero lo han hecho sin resolver los problemas de segmentación, subfinanciamiento e integración efectiva. El resultado ha sido un sistema inestable, vulnerable a los ciclos políticos y con capacidades limitadas para garantizar el derecho a la salud de manera equitativa y efectiva.

Orígenes de la segmentación y la fragmentaciónEl sistema de salud de México se ha desarrollado sobre una base históricamente segmentada que ha condicionado su estructura, funcionamiento y capacidad para garantizar el derecho a la salud (véase Tabla S1 en Material suplementario)17. Esta segmentación se originó en 1943 con la creación del IMSS para trabajadores asalariados del sector privado y la Secretaría de Salubridad y Asistencia (SSA) para la población sin acceso a seguridad social. Para los trabajadores del sector público se creó el Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado (ISSSTE) en 1960. También existen sistemas de seguridad social para empleados de Petróleos Mexicanos (PEMEX) y miembros de las fuerzas armadas17.

La segmentación, entendida como la separación de la población según su posición laboral, ha sido un rasgo estructural del sistema de salud mexicano18, al igual que la estratificación por clase, etnia y género ha sido estructural en la sociedad mexicana3. Esta configuración institucional ha generado un sistema profundamente inequitativo, con diferencias marcadas en el acceso, los recursos y la calidad de la atención entre quienes tienen y quienes carecen de seguridad social.

Las personas con seguridad social cuentan con un esquema de aseguramiento en salud con prestaciones exigibles, el monto del financiamiento per cápita es mayor y disponen de más y mejor infraestructura que las personas sin seguridad social18. Además, los prestadores de servicios de salud en la seguridad social cuentan con mejores salarios y prestaciones laborales que quienes brindan servicios al sector sin seguridad social17. Algunos analistas han calificado esta estructura como una forma de apartheid sanitario en el que los recursos, los derechos y los resultados están distribuidos de manera profundamente desigual19.

Reformas constitucionales y persistencia de la segmentación y la fragmentaciónLa reforma constitucional de 1983, que reconoció el derecho a la protección de la salud, marcó un hito en la transición hacia un sistema basado en la ciudadanía20. A partir de entonces, el acceso a los servicios de salud dejó de concebirse como un acto de «asistencia», entendida como ayuda a personas en situación de vulnerabilidad, para asumirse como un derecho ciudadano que el Estado debería garantizar. Sin embargo, esta aspiración coexistió con la permanencia de un sistema poblacionalmente segmentado e institucionalmente fragmentado, y con procesos de descentralización que contribuyeron a una mayor fragmentación en la prestación de servicios18.

La interacción de segmentación (división de la población según su situación laboral) y fragmentación (coexistencia de múltiples instituciones con diferentes financiamiento y regulación, y atención sin coordinación) produce un círculo vicioso institucional: sistemas paralelos con distintos niveles de financiamiento y calidad que no se articulan entre sí, generando redundancias, brechas en cobertura y pérdida de eficiencia12. Esto limita la implementación de reformas de integración, sobre todo ante la falta de una autoridad con capacidad efectiva de rectoría.

El Seguro Popular y los intentos de convergenciaEn 2003 se implementó el Sistema de Protección Social en Salud (SPSS), cuyo componente operativo fue el Seguro Popular, que incorporó a millones de personas sin seguridad social a un esquema de aseguramiento público financiado con recursos fiscales21. Su propósito era avanzar hacia la convergencia financiera y funcional entre instituciones públicas —tanto de la seguridad social como aquellas que atendían a la población excluida de esta— con miras a una integración progresiva del sistema de salud.

El SPSS compartía con los esquemas de seguridad social un diseño financiero tripartito (gobierno federal, gobiernos estatales y usuarios) y se concebía como una vía para facilitar la integración financiera y la prestación cruzada de servicios entre instituciones, evitando duplicidades y mejorando la eficiencia, el acceso y la equidad del sistema21. Este esfuerzo requería una rectoría nacional fuerte por parte de la Secretaría de Salud, así como mecanismos de regulación técnica, evaluación independiente y herramientas operativas como los expedientes electrónicos, la portabilidad de derechos y la homologación de prestaciones.

En 2018, cerca del 90% de la población tenía alguna forma de cobertura con un mecanismo de aseguramiento público. Las condiciones estaban dadas para seguir los pasos hacia la unificación del sistema mediante la integración del financiamiento, la facturación cruzada y la prestación de servicios en cualquier institución pública a cualquier ciudadano que contara con un seguro público de salud. Aunque criticado por no transformar estructuralmente la oferta (se mantenían la segmentación poblacional y la fragmentación de funciones, instituciones, entidades federativas y niveles de atención), el modelo permitió incrementar el financiamiento, la infraestructura en los tres niveles de atención y el número de prestadores de servicios, así como mejorar la cobertura y la protección financiera21, destacando el notable incremento de la cobertura del SPSS hasta 2015 y la considerable caída en cobertura tras las reformas de 2019-2022 (tabla 2).

Porcentaje de población cubierta por tipo de institución (2000-2023)

| Tipo de población | Año | |||||

|---|---|---|---|---|---|---|

| 2000 | 2005 | 2010 | 2015 | 2020 | 2023 | |

| Seguridad Social | 42,2% | 38,7% | 39,5% | 32,8% | 43,1% | 54,4% |

| SP/INSABI/IMSS-B | 0,0% | 5,2% | 27,7% | 33,0% | 23,2% | 7,0% |

| No cubierta | 55,0% | 48,3% | 16,2% | 7,0% | 13,5% | 29,1% |

IMSS-B: Instituto Mexicano del Seguro Social para el Bienestar; INSABI: Instituto de Salud para el Bienestar; SP: Seguro Popular.

Fuente: elaboración propia a partir de ref. 9.

Hacia 2018, más de 53 millones de personas estaban afiliadas al Seguro Popular, lo que contribuyó a reducir la proporción de población no cubierta22. Además, se fortalecieron las capacidades estatales mediante recursos financieros etiquetados y se establecieron mecanismos de evaluación independientes, como el Consejo Nacional de Evaluación de la Política de Desarrollo Social (CONEVAL)23.

Sin embargo, los avances en acceso efectivo y resultados en salud fueron limitados y desiguales. Si bien se redujo la incidencia de gasto catastrófico en salud en la población más pobre, persistieron las barreras de acceso, el desabasto de medicamentos y las deficiencias en la calidad de la atención24. La fragmentación entre los sistemas estatales de salud, la falta de interoperabilidad entre instituciones y la escasa portabilidad de derechos limitaron la convergencia esperada. Además, el diseño del SPSS mantuvo, y en algunos casos acentuó, la fragmentación institucional y la segmentación poblacional: la población asegurada por el Seguro Popular no tenía acceso a los servicios de la seguridad social ni a los beneficios laborales asociados. La rectoría federal fue débil y coexistieron lógicas burocráticas y clientelares en la operación estatal del programa25.

En suma, aunque el Seguro Popular contribuyó a mejorar la cobertura financiera y la visibilidad de la población sin seguridad social, sus logros fueron frágiles y no lograron transformar estructuralmente la segmentación ni garantizar un acceso efectivo y equitativo para toda la población. Estos avances parciales, sin embargo, fueron revertidos con la eliminación del SPSS y la creación del INSABI.

INSABI: viraje ideológico y recentralizaciónDesde una perspectiva de gobernanza multinivel, este era un momento propicio para la coordinación y la integración funcional interinstitucional, lo que permitiría avanzar en la unificación del sistema y superar la segmentación y la fragmentación. Sin embargo, en los 15 años de vida del SPSS no se instituyeron las acciones para lograr dicha integración. Las reformas posteriores, sin sustento técnico y guiadas por una narrativa de ruptura, revirtieron muchos de los avances del SPSS. La administración que comenzó en 2018 descalificó las reformas anteriores como «neoliberales» y «privatizadoras», y eliminó el Seguro Popular26. Se partía de las premisas ideológicas de que los servicios de salud debían ser públicos y de que el Estado debía garantizarlos de manera centralizada; que el mercado, en la lógica capitalista, solo procura el beneficio económico privado, no el interés colectivo ni la justicia, de modo que su participación en salud debe limitarse; y que los esquemas de subsidio a la demanda —como el del SPSS— limitan el ejercicio de los derechos, pues se restringen a paquetes de servicios focalizados en los más pobres que profundizan la segmentación y las desigualdades en salud.

A pesar de este planteamiento crítico, las nuevas autoridades no presentaron planes sólidos con fundamento técnico para incrementar el financiamiento en salud y fortalecer la oferta de servicios. Tampoco elaboraron un plan para superar la segmentación. Por el contrario, la cancelación del SPSS implicó, entre otras cosas, la desaparición del esquema de aseguramiento público para las personas sin seguridad social, así como la eliminación de los beneficios explícitos y sus mecanismos de exigibilidad. También significó la cancelación de los planes de convergencia entre los fondos de atención de las instituciones de la seguridad social y los de aquellas que atienden a los excluidos de esta.

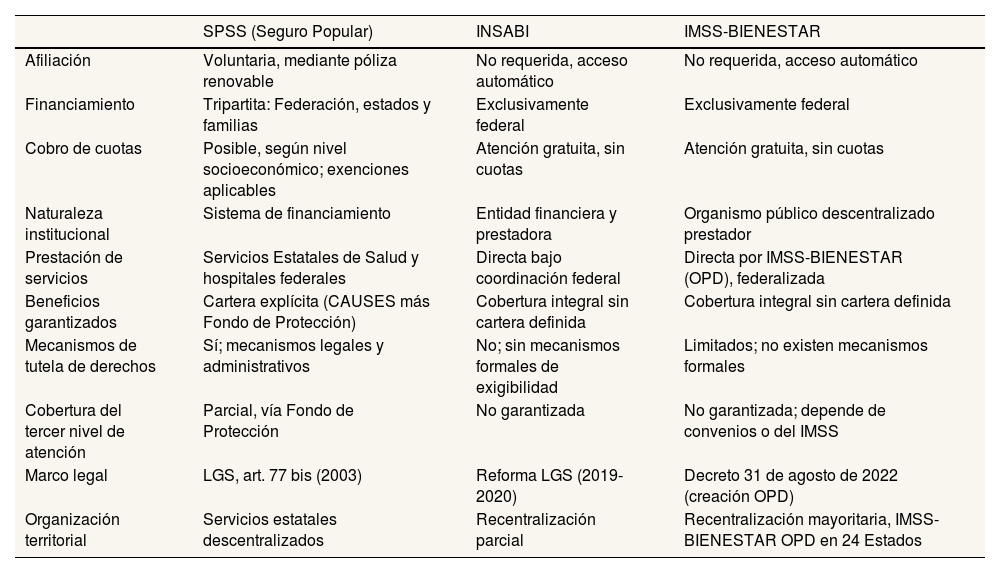

Entre 2019 y 2020 se creó el INSABI y se inició una recentralización de los servicios que antes operaban los estados, buscando así afrontar la fragmentación entre entidades federativas26. Algunas de las diferencias más relevantes entre el SPSS y el INSABI (tabla 3) fueron que el SPSS requería afiliación voluntaria mediante una póliza renovable, mientras que en el INSABI no se requería afiliación formal; el SPSS tenía un esquema de financiamiento tripartito (Federación, Estados y familias), mientras que el INSABI dependía exclusivamente de recursos federales; el SPSS operaba como un sistema de financiamiento que contrataba la provisión de servicios, mientras que el INSABI combinaba funciones financieras y de provisión directa; en el SPSS las familias podían realizar pagos según su nivel socioeconómico, mientras que el INSABI estableció la gratuidad universal sin cobro de cuotas; y el SPSS definía un paquete de beneficios explícitos (CAUSES y Fondo de Protección contra Gastos Catastróficos) con mecanismos legales de tutela de derechos, mientras que el INSABI prometía la cobertura de todos los servicios «necesarios», aunque sin claridad sobre la cartera de servicios, sin acceso garantizado al tercer nivel de atención y sin mecanismos formales de exigibilidad.

Comparación entre el SPSS (Seguro Popular), el INSABI y el IMSS-BIENESTAR

| SPSS (Seguro Popular) | INSABI | IMSS-BIENESTAR | |

|---|---|---|---|

| Afiliación | Voluntaria, mediante póliza renovable | No requerida, acceso automático | No requerida, acceso automático |

| Financiamiento | Tripartita: Federación, estados y familias | Exclusivamente federal | Exclusivamente federal |

| Cobro de cuotas | Posible, según nivel socioeconómico; exenciones aplicables | Atención gratuita, sin cuotas | Atención gratuita, sin cuotas |

| Naturaleza institucional | Sistema de financiamiento | Entidad financiera y prestadora | Organismo público descentralizado prestador |

| Prestación de servicios | Servicios Estatales de Salud y hospitales federales | Directa bajo coordinación federal | Directa por IMSS-BIENESTAR (OPD), federalizada |

| Beneficios garantizados | Cartera explícita (CAUSES más Fondo de Protección) | Cobertura integral sin cartera definida | Cobertura integral sin cartera definida |

| Mecanismos de tutela de derechos | Sí; mecanismos legales y administrativos | No; sin mecanismos formales de exigibilidad | Limitados; no existen mecanismos formales |

| Cobertura del tercer nivel de atención | Parcial, vía Fondo de Protección | No garantizada | No garantizada; depende de convenios o del IMSS |

| Marco legal | LGS, art. 77 bis (2003) | Reforma LGS (2019-2020) | Decreto 31 de agosto de 2022 (creación OPD) |

| Organización territorial | Servicios estatales descentralizados | Recentralización parcial | Recentralización mayoritaria, IMSS-BIENESTAR OPD en 24 Estados |

CAUSES: Catálogo de Servicios Esenciales; IMSS-BIENESTAR: Instituto Mexicano del Seguro Social para el Bienestar; INSABI: Instituto de Salud para el Bienestar; LGS: Ley General de Salud; OPD: Organismo Público Descentralizado; SPSS: Sistema de Protección Social en Salud (Seguro Popular).

De este modo, el INSABI profundizó la segmentación al crear un subsistema paralelo sin integración financiera ni normativa con el resto del sistema de seguridad social. Entre sus efectos se ha documentado un aumento de más de 10 millones de personas sin seguridad social que reportaron no tener acceso a servicios públicos de salud27; un mayor uso de servicios privados, especialmente en atención primaria28; un incremento de la brecha de financiamiento per cápita entre personas con y sin seguridad social18; un aumento del gasto de bolsillo y del gasto catastrófico, sobre todo en los sectores más pobres29; un desabasto de medicamentos y vacunas; una disminución en la cobertura de vacunación y en atención materna, en particular en las mujeres indígenas30; y retrocesos en indicadores como mortalidad materna y esperanza de vida30.

Estos efectos han sido interpretados como una consecuencia de estas reformas abruptas, sin dirección estratégica clara, fundamento técnico, continuidad institucional, marcos normativos sólidos ni mecanismos explícitos de transición, lo que provocó graves disrupciones justo antes de la pandemia de COVID-1930.

IMSS-BIENESTAR: ¿retroceso o reconfiguración?La reforma del artículo 4° constitucional en 2020 consolidó legalmente una ciudadanía de segunda clase en materia de salud3. Mientras que la redacción de 1983 había consagrado el derecho a la protección de la salud para todas las personas, la nueva formulación introdujo una distinción explícita: «La Ley definirá un sistema de salud para el bienestar, con el fin de garantizar la extensión progresiva, cuantitativa y cualitativa de los servicios de salud para la atención integral y gratuita de las personas que no cuenten con seguridad social». Es decir, se estableció en el texto constitucional un criterio de elegibilidad diferenciado, basado en la condición laboral, que contradice el principio de universalidad. En 2020, el INSABI fue la instancia encargada de operar ese «sistema de salud para el bienestar». En 2023, el INSABI fue reemplazado por el IMSS-BIENESTAR como proveedor principal para la población sin seguridad social31.

Aunque presentado como un paso hacia la universalidad, el modelo mantenía la lógica segmentada, con reglas de acceso distintas. Aunque comparte el nombre de IMSS, más el adjetivo «bienestar», era una institución diferente de IMSS de la seguridad social. El IMSS-BIENESTAR tiene sus propios mecanismos de gobernanza, infraestructura, personal y financiamiento, y recursos diferentes de los de la seguridad social, y no existen planes específicos de convergencia entre estas instituciones. Además, persisten las barreras institucionales, tales como regímenes laborales distintos y procesos fragmentados que impiden su integración. En 2023 había conseguido la cobertura nominal más baja de personas sin seguridad social de los últimos 15 años.

IMSS-BIENESTAR enfrenta desafíos como la falta de un marco normativo, financiamiento insuficiente, baja cobertura efectiva y dificultades para articularse con servicios estatales no adheridos. Hasta julio de 2025, solo 24 de las 32 Entidades Federativas se habían incorporado al modelo32. Aunque el IMSS-BIENESTAR ha sido presentado como un paso hacia la universalidad, su diseño institucional limita su potencial. No obstante, su infraestructura y sus recursos podrían contribuir a una integración futura si se orienta hacia la superación de la segmentación.

Aunque el Seguro Popular logró ampliar la afiliación y la protección financiera, las reformas posteriores han generado retrocesos en cobertura nominal, acceso, equidad y protección financiera. El sistema nacional sigue sin articularse por la débil rectoría de la autoridad federal. A diferencia de la reforma de 2003, el IMSS-BIENESTAR no propone resolver la segmentación estructural del sistema, por ejemplo, mediante estrategias de convergencia con el IMSS de la seguridad social.

En la tabla 3 se resumen las principales diferencias entre los modelos SPSS, INSABI e IMSS-BIENESTAR en términos de afiliación, financiamiento, gobernanza, funciones, prestación de servicios, beneficios y organización territorial.

Retos y propuestas para la universalidadEl principal reto del sistema de salud de México es su diseño segmentado (del mismo modo que uno de los principales retos del país es su enorme estratificación social). Corregirlo implica establecer mecanismos de convergencia para tratar igual a la población con y sin seguridad social (del mismo modo que la sociedad nacional necesita afrontar las estructuras de desigualdad basadas en el racismo, el clasismo y el patriarcado). Otros de los retos que enfrenta son:

- •

Cobertura efectiva: asegurar una atención continua y de calidad, no solo afiliación, en especial para los grupos históricamente excluidos, como los pueblos indígenas.

- •

Protección financiera: disminuir el gasto de bolsillo y prevenir el empobrecimiento por razones de salud, idealmente con un esquema de aseguramiento público per cápita financiado con impuestos generales y que permita integrar los fondos de la población asegurada con y sin seguridad social.

- •

Adaptación territorial, cultural y epidemiológica: adecuar la oferta de servicios a la diversidad cultural, epidemiológica y geográfica del país, a la vez que brindar un trato digno a todas las personas.

- •

Rectoría estatal: fortalecer la capacidad de la Secretaría de Salud para coordinar y regular el sistema en su conjunto.

- •

Financiamiento suficiente: elevar el gasto público en salud con criterios de asignación equitativos que se aproximen, al menos, al promedio latinoamericano. Sin una reforma fiscal profunda que aumente la equidad tributaria y mejore la recaudación, será imposible garantizar un financiamiento suficiente y sostenido para un sistema universal de salud. La baja capacidad redistributiva del sistema fiscal mexicano, reflejada en una mínima reducción del índice de Gini tras impuestos y transferencias, limita severamente las posibilidades de construir un sistema solidario basado en la ciudadanía como único criterio de elegibilidad.

- •

Adaptación tecnológica: diseñar políticas de incorporación tecnológica que reduzcan las desigualdades, prioricen la atención primaria y garanticen su sostenibilidad fiscal.

Algunas recomendaciones para superar el principal problema de diseño del sistema son:

- •

Establecer la ciudadanía como criterio único de elegibilidad para acceder a servicios de salud.

- •

Unificar los fondos de financiamiento bajo un esquema solidario basado en impuestos generales.

- •

Establecer un paquete de beneficios garantizados, común para toda la población.

- •

Eliminar barreras no financieras, como las culturales, las geográficas y las discriminatorias. En este sentido, es necesario incluir medidas antirracistas para afrontar las formas de discriminación que encaran las poblaciones indígenas y otros grupos racializados.

- •

Construir consensos políticos y sociales alrededor de una visión de largo plazo para un sistema de salud universal, resiliente ante prejuicios ideológicos o partidistas.

- •

Fortalecer la participación social en la toma de decisiones y en los mecanismos de rendición de cuentas del sistema de salud.

México necesita una transformación institucional que supere la segmentación y aborde los nudos de gobernanza que perpetúan la fragmentación y las desigualdades en salud. La amplia infraestructura pública y el gran número de personal asalariado en el sector salud son una ventaja para sustentar la reorganización del sistema hacia un modelo universal basado en la ciudadanía. Sin embargo, aprovechar esta capacidad instalada requiere un diseño que elimine la segmentación, con una rectoría estatal efectiva y una inversión pública sostenida que fortalezca la oferta.

Además, el sistema de salud no debe entenderse solo como un proveedor de servicios, sino también como una herramienta potente para la justicia social. Un sistema universal, solidario y de alta calidad forma parte de un nuevo contrato social más justo, que contribuya a revertir la desigualdad estructural y a cerrar las brechas históricas de clase, etnia y género. Disponer de un sistema de salud que trate con equidad a todas las personas, además de mejorar el bienestar, contribuye a forjar ciudadanía, cohesión social y democracia. La salud puede ser el punto de partida para construir un país más igualitario y democrático.

Contribuciones de autoríaS. Meneses Navarro concibió y escribió el artículo.

AgradecimientosEl autor agradece los comentarios críticos de la Dra. Lizbeth Grimaldo Quezada, la Dra. Lilian Delgado Espejel, la Mtra. Marisol Vega Macedo, el Mtro. Sergio Aarón de La Rosa Cruz y el médico David Mariano Meléndez Navarro.

FinanciaciónNinguna.

Conflictos de interesesNinguno.