Hace más de 15 años que en Gaceta Sanitaria se publicó el artículo titulado «¿Qué es una tecnología sanitaria eficiente en España?». El creciente interés por fijar el precio de las nuevas tecnologías en función del valor que estas proporcionan a los sistemas de salud y la experiencia acumulada por los países de nuestro entorno hacen oportuno revisar qué es una intervención sanitaria eficiente en España en el año 2020. El análisis de coste-efectividad sigue siendo el método de referencia para maximizar los resultados en salud de la sociedad con los recursos disponibles. La interpretación de sus resultados requiere establecer unos valores de referencia que sirvan de guía sobre lo que constituye un valor razonable para el sistema sanitario. Los umbrales de eficiencia deben ser flexibles y dinámicos, y actualizarse periódicamente. Su aplicación debe estar basada en la gradualidad y la transparencia, considerando, además, otros factores que reflejen las preferencias sociales. Aunque la fijación de los umbrales corresponde a los decisores políticos, en España puede ser razonable utilizar unos valores de referencia como punto de partida que podrían estar comprendidos entre los 25.000 y los 60.000 euros por año de vida ajustado por calidad. No obstante, en la actualidad, más que la determinación de las cifras exactas de dicho umbral, la cuestión clave es si el Sistema Nacional de Salud está preparado y dispuesto a implantar un modelo de pago basado en el valor, que contribuya a lograr la gradualidad en las decisiones de financiación y, sobre todo, a mejorar la previsibilidad, la consistencia y la transparencia del proceso.

Fifteen years ago, Gaceta Sanitaria published the article entitled “What is an efficient health technology in Spain?” The growing interest in setting the price of new technologies based on the value they provide to health systems and the experience accumulated by the countries in our environment make it opportune to review what constitutes an efficient health intervention in Spain in 2020. Cost-effectiveness analysis continues to be the reference method to maximize social health outcomes with the available resources. The interpretation of its results requires establishing reference values that serve as a guide on what constitutes a reasonable value for the health care system. Efficiency thresholds must be flexible and dynamic, and they need to be updated periodically. Its application should be based on and transparency, and consider other factors that reflect social preferences. Although setting thresholds is down to political decision-makers, in Spain it could be reasonable to use thresholds of 25,000 and 60,000 Euros per QALY. However, currently, in addition to determining exact figures for the threshold, the key question is whether the Spanish National Health System is able and willing to implement a payment model based on value, towards achieving gradual financing decisions and, above all, to improve the predictability, consistency and transparency of the process.

La Constitución Española señala que la asignación de los recursos públicos debe ser equitativa y responder a los criterios de eficiencia y economía. La Ley del medicamento de 1990 ya introducía la idea de la financiación selectiva, ligada al concepto de eficiencia1, y desde 2012 la legislación española contempla el análisis de coste-efectividad como uno de los criterios que deben tenerse en cuenta en la financiación de medicamentos2. Hace casi 25 años que en España se publicó la primera guía metodológica para realizar evaluaciones económicas de intervenciones sanitarias3, y desde entonces, el número de estudios de coste-efectividad realizados en nuestro país no ha dejado de crecer.

Algunos países de nuestro entorno han ido incorporando la evaluación económica de intervenciones sanitarias, con diferentes fórmulas, a sus decisiones sobre precio, financiación o selección de nuevas intervenciones sanitarias, muy especialmente en relación con los medicamentos4. Sin embargo, en España, el papel de la evaluación económica de intervenciones sanitarias es aún muy limitado y en absoluto puede considerarse un proceso sistemático o generalizado (véase el Apéndice 1 online), probablemente porque la aplicación del criterio de eficiencia pretende contribuir a mejorar la consistencia, la transparencia y la predictibilidad de las decisiones, y a ayudar en la rendición de cuentas; características que no han estado entre las fortalezas de nuestro sistema sanitario.

Existen algunos indicios que sugieren que esta situación puede cambiar. El precio de las nuevas tecnologías sigue creciendo, lo que plantea interrogantes sobre la sostenibilidad del sistema, y se ha ido instaurando la idea de que el pago de la innovación debe estar ligado al valor que esta aporta a los pacientes y a la sociedad5. El valor se ha definido como «la mejora de los resultados sanitarios para los pacientes por cada dólar gastado»6. Es evidente que esta definición, si se interpreta de forma acorde con la teoría económica, no debería evocar otra cosa que el concepto económico de eficiencia7. Aunque en los últimos años se han desarrollado nuevos métodos para evaluar el valor de los medicamentos8,9, sus limitaciones hacen previsible que el análisis de coste-efectividad continúe siendo la piedra angular para analizar el valor de una intervención sanitaria10,11.

Hace ya más de 15 años que en Gaceta Sanitaria se publicó el artículo titulado «¿Qué es una tecnología sanitaria eficiente en España?»12. Aquel trabajo, además de abogar por el uso de la evaluación económica de intervenciones sanitarias, planteaba la necesidad de identificar un valor de referencia que sirviese como guía para la toma de decisiones. El nuevo interés por definir el valor y la experiencia internacional acumulada aconsejan revisar lo aprendido, analizar los métodos empleados para estimar los umbrales del cociente de coste-efectividad incremental y establecer unas recomendaciones generales sobre la utilización del criterio de eficiencia en el Sistema Nacional de Salud español.

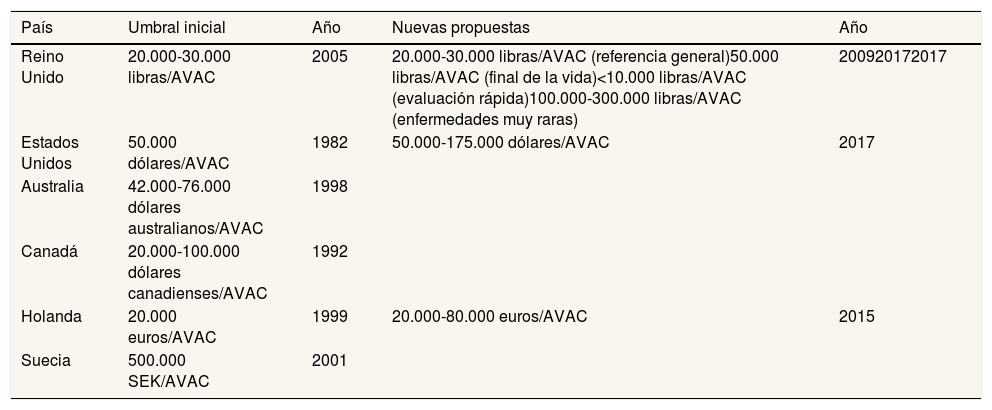

Evaluación económica de intervenciones sanitarias: ¿qué hemos aprendido en los últimos 20 años?En el presente trabajo se realiza una revisión no sistemática sobre la experiencia internacional más relevante en relación con el uso de la evaluación económica de intervenciones sanitarias, sobre los distintos métodos utilizados para determinar los umbrales de eficiencia, y sobre la aplicación práctica de dichos umbrales. En el Apéndice 2 online se analiza el uso del coste-efectividad en el Reino Unido, los Estados Unidos, Canadá, Australia, Holanda y Suecia, así como los criterios de eficiencia utilizados en esos países. En la tabla 1 se presenta un resumen de los resultados y se indican los umbrales que sirven de referencia para la toma de decisiones en dichos países.

Umbrales de eficiencia en una selección de países (para más detalles véase el Apéndice 2 online)

| País | Umbral inicial | Año | Nuevas propuestas | Año |

|---|---|---|---|---|

| Reino Unido | 20.000-30.000 libras/AVAC | 2005 | 20.000-30.000 libras/AVAC (referencia general)50.000 libras/AVAC (final de la vida)<10.000 libras/AVAC (evaluación rápida)100.000-300.000 libras/AVAC (enfermedades muy raras) | 200920172017 |

| Estados Unidos | 50.000 dólares/AVAC | 1982 | 50.000-175.000 dólares/AVAC | 2017 |

| Australia | 42.000-76.000 dólares australianos/AVAC | 1998 | ||

| Canadá | 20.000-100.000 dólares canadienses/AVAC | 1992 | ||

| Holanda | 20.000 euros/AVAC | 1999 | 20.000-80.000 euros/AVAC | 2015 |

| Suecia | 500.000 SEK/AVAC | 2001 |

Fuente: elaboración propia.

En la literatura científica se encuentran dos métodos para establecer empíricamente un umbral de coste-efectividad incremental13:1) establecer límites obtenidos mediante la metodología de valoración contingente, habitualmente mediante la disposición a pagar por una mejora de la salud (perspectiva de la demanda); y 2) establecer límites derivados del concepto de coste de oportunidad derivado a su vez de la desinversión requerida en la tecnología menos coste-efectiva de las financiadas para adoptar una nueva tecnología, con un presupuesto dado (perspectiva de la oferta). En el Apéndice 2 online se describen brevemente las principales ventajas e inconvenientes de ambos métodos.

Una revisión de la literatura publicada en 201614 identificó los estudios que calculaban el coste de un año de vida ajustado por calidad (AVAC) basándose en la demanda o en la oferta. Dentro del primer grupo se identificaron 26 estudios realizados a partir de encuestas sobre la disposición a pagar, cuyos resultados oscilaron entre 1.000 euros y 5 millones de euros por AVAC; y cuatro estudios basados en el valor estadístico de una vida, cuyos resultados estuvieron entre 30.000 y 100.000 euros por AVAC. En los cinco estudios basados en la oferta, los umbrales oscilaron entre 9.329 y 60.592 euros por AVAC. Dentro de este último grupo, también pueden incluirse las estimaciones a posteriori, basadas en decisiones pasadas de financiación, entre las cuales destaca el caso de Australia, con un rango de 42.000 a 76.000 dólares por AVAC (32.000-58.000 euros por AVAC en valores de 2014).

Un enfoque más extendido, pero sin una fundamentación teórica, consiste en establecer un límite de eficiencia «arbitrario». Así pueden calificarse los valores umbrales de Canadá, Suecia, Holanda, el clásico umbral de 50.000 dólares por AVAC de los Estados Unidos e incluso el doble umbral del Reino Unido, aunque los valores utilizados en este último país se explicitaron como respuesta a los análisis externos y las interpretaciones que se realizaron tras analizar las decisiones del National Institute for Health and Care Excellence durante los años previos15.

Una referencia, también arbitraria, pero frecuentemente utilizada, es la propuesta realizada por la Organización Mundial de la Salud (OMS), basada en el coste de los años de vida ajustados por discapacidad, que indica que el valor razonable de un AVAC estaría entre una y tres veces el producto interior bruto (PIB) per cápita de cada país16. A pesar de la limitaciones de este método (véase el Apéndice 2 online), los umbrales utilizados por la mayoría de los países se encuentran dentro del rango propuesto por la OMS17. Por ejemplo, una reciente revisión sobre el tema mostró una alta correlación (0,8) entre los umbrales utilizados por 17 países de todo el mundo y sus respectivas cifras del PIB per cápita18.

Respecto a la aplicación de los umbrales en la práctica, la experiencia internacional acumulada puede servir para establecer algunas recomendaciones. En primer lugar, la aplicación del criterio de eficiencia requiere la adopción de umbrales, sean estos explícitos o implícitos (véase una explicación adicional en el Apéndice 2 online). Aunque resulte una obviedad, la mayoría de los países que utilizan el coste-efectividad han definido umbrales de eficiencia que permiten predecir la dirección de las decisiones, mientras que los países donde el coste-efectividad no está suficientemente implantado, como ocurre en España, no han definido dichos umbrales.

Los umbrales seleccionados deberían ser flexibles y dinámicos. El establecimiento de un sistema flexible de doble umbral17–19, adoptado por varios países, puede facilitar la gradualidad de las decisiones, teniendo en cuenta que dichos valores deben servir como guía sobre lo que constituye un valor razonable de referencia para el sistema y no determinante de tales decisiones. Además, los umbrales deberían actualizarse periódicamente en función de los presupuestos sanitarios o de las preferencias sociales, entre otros elementos (véase el Apéndice 2 online).

La aplicación de un doble umbral significa que, en general, las intervenciones cuyo coste-efectividad incremental está por debajo del umbral inferior tienen una alta probabilidad de ser recomendadas, mientras que aquellas cuyo cociente de coste-efectividad incremental supera el umbral superior tienen una alta probabilidad de ser rechazadas. En la zona comprendida entre ambos umbrales entrarían en juego los factores no relacionados con la eficiencia, tales como el impacto presupuestario, la asequibilidad (affordability), la equidad, la gravedad de la enfermedad, la disponibilidad de alternativas, las fases terminales de la enfermedad y otros factores contextuales16,17,20–22. Este enfoque relativiza la importancia de los valores inferior y superior elegidos, y fomenta el concepto de gradualidad en la toma decisiones. La idea del doble umbral dota de una flexibilidad a la herramienta que estaría ausente si se considerara un umbral fijo e inamovible.

En los últimos años, algunos países han elevado el valor del umbral superior, probablemente para hacer confluir la teoría con las evidencias sobre las decisiones reales de financiación23, de forma que se vaya logrando la deseada convergencia entre lo que en teoría se está dispuesto a pagar por un AVAC y lo que realmente se paga. Finalmente, se observa una creciente tendencia a establecer criterios diferenciales para distintas áreas terapéuticas, fundamentalmente en los fármacos oncológicos y los medicamentos huérfanos, aunque se trata de un tema controvertido (véase el Apéndice 2 online).

¿Qué podría ser una intervención sanitaria eficiente en España?Aunque en España nunca se ha definido oficialmente un valor umbral, con frecuencia se ha referenciado la cifra arbitraria de 30.000 euros/AVAC, basada en una revisión de la literatura12. Dicho valor se propuso como umbral inferior. Como señalaba el trabajo, «los autores (de las evaluaciones económicas analizadas) recomendaron la adopción de todas las intervenciones con un coste-efectividad inferior a 30.000 euros por año de vida ganado. Por encima de esa cifra no se apreció ninguna tendencia»12. Sin embargo, la cifra, además de ser utilizada extraoficialmente como valor de referencia en muchas publicaciones, se ha interpretado como si de un umbral rígido se tratase, y no es infrecuente encontrar trabajos que concluyen que, por ejemplo, una intervención con un cociente de coste-efectividad incremental de 35.000 euros por AVAC es ineficiente. Una revisión posterior de las evaluaciones publicadas entre 2001 y 2005 sugirió aumentar ligeramente dicho umbral hasta los 45.000 euros por AVAC24. En dicho trabajo, la media del coste-efectividad de las intervenciones no recomendadas por los autores estuvo en 60.314 euros por AVAC.

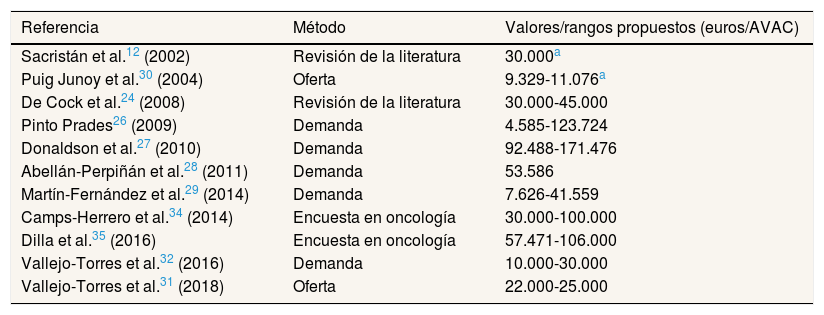

En la tabla 2 se recogen los estudios que han propuesto un umbral o han estimado en coste de un AVAC en España. Los trabajos se identificaron en la revisión de García Lorenzo et al.25. En los cuatro primeros, basados en la demanda26–29, el rango de valores estuvo comprendido entre 458526 y 171.47627 euros por AVAC. Los dos trabajos basados en la oferta estimaron unos valores entre 9329 y 11.076 euros por año de vida ganado30, y entre 22.000 y 25.000 euros por AVAC31. En una revisión sobre la estimación de la disposición a pagar por AVAC, el rango de valores encontrado estuvo entre 10.000 y 30.000 euros por AVAC32.

Valores de referencia estimados sobre el valor de un AVAC propuestos en España (en orden cronológico)

| Referencia | Método | Valores/rangos propuestos (euros/AVAC) |

|---|---|---|

| Sacristán et al.12 (2002) | Revisión de la literatura | 30.000a |

| Puig Junoy et al.30 (2004) | Oferta | 9.329-11.076a |

| De Cock et al.24 (2008) | Revisión de la literatura | 30.000-45.000 |

| Pinto Prades26 (2009) | Demanda | 4.585-123.724 |

| Donaldson et al.27 (2010) | Demanda | 92.488-171.476 |

| Abellán-Perpiñán et al.28 (2011) | Demanda | 53.586 |

| Martín-Fernández et al.29 (2014) | Demanda | 7.626-41.559 |

| Camps-Herrero et al.34 (2014) | Encuesta en oncología | 30.000-100.000 |

| Dilla et al.35 (2016) | Encuesta en oncología | 57.471-106.000 |

| Vallejo-Torres et al.32 (2016) | Demanda | 10.000-30.000 |

| Vallejo-Torres et al.31 (2018) | Oferta | 22.000-25.000 |

El trabajo de Vallejo Torres et al.31 merece una mención especial, tanto por su metodología como por haber servido de base para un informe de la Red Española de Agencias de Evaluación de Tecnologías Sanitarias y Prestaciones del Sistema Nacional de Salud (RedETS), encargado por el Ministerio de Sanidad, sobre el valor de un AVAC en España. El estudio, que utiliza un enfoque muy similar al del realizado por Claxton et al.33 en el Reino Unido, propone un rango de 22.000 a 25.000 euros por AVAC como umbral de coste-efectividad incremental en contextos que requieran una desinversión para liberar recursos que financien nuevas intervenciones. El trabajo, que subraya la necesidad de actualizar esos valores en función de las modificaciones presupuestarias, se basó en los datos del gasto sanitario de las comunidades autónomas entre 2008 y 2013, el periodo de mayor crisis económica, y por tanto sería recomendable actualizarlo con los datos de los últimos 5 años. Curiosamente, el valor de 22.000 euros corresponde al PIB per cápita de 2013, y el de 25.000 al PIB per cápita de 2017. Es probable que una actualización del estudio con los datos del periodo 2018-2019 diera lugar a unos valores algo más altos.

Otros trabajos han estimado el valor de un AVAC en el campo de la oncología basándose en encuestas (disposición a pagar). En uno de ellos, dirigido a oncólogos, un tercio consideraba que un coste por AVAC entre 30.000 y 60.000 euros sería aceptable; otro tercio indicaba un valor de 60.000 a 100.000 euros; y el tercio restante consideró unos valores por encima de los 100.000 euros por AVAC34. El estudio Oncovalor, que estimó el cociente de coste-efectividad incremental en función de la disposición a pagar, calculó unos valores implícitos de 57.471, 66.074, 73.520 y 106.000 euros por AVAC para decisores sanitarios, población general, pacientes y oncólogos, respectivamente35. En todos los casos, los valores estuvieron por encima de la cifra de 30.000 euros por AVAC. Se trata del primer estudio que compara la disposición a pagar en estos cuatro colectivos.

Según el Instituto Nacional de Estadística, en 2018 el PIB per cápita en España fue de 25.900 euros36 (30.000 euros si se ajusta según la paridad del poder adquisitivo), y la estimación es que, en 2020, la cifra llegue a 30.000 euros37. Por tanto, en números redondos, según el método de la OMS, en España, el rango podría situarse entre 25.000 y 75.000 euros, o entre 30.000 y 90.000 euros, según la referencia utilizada. Respecto a la estimación de los umbrales en función de las decisiones de financiación pasadas tomadas en España, no es posible extraer ninguna conclusión porque, como ya se ha indicado, el criterio de eficiencia no se ha tenido en cuenta en dichas decisiones, y existen muchos ejemplos de medicamentos que superan los umbrales sugeridos y son financiados.

A la vista de estos datos y de las experiencias internacionales, si en España se desea establecer un sistema de pago por valor que se base también en el coste-efectividad, parece razonable adoptar umbrales que indiquen lo que el sistema está dispuesto a pagar. Además, el establecimiento de un doble umbral facilitaría la gradualidad en las decisiones y evitaría el problema derivado del uso de un umbral único y rígido que, si se aplicara de forma estricta, generaría enormes incongruencias entre las recomendaciones basadas en dicho valor y las decisiones de financiación aplicadas en la práctica.

Corresponde a los decisores políticos establecer el valor de los umbrales en España, pero una cifra que podría servir como referencia para iniciar el debate es la de 25.000 euros como umbral inferior. Dicha cifra se encuentra en el rango de los valores de los trabajos españoles más recientes, coincide con el valor de una vez el PIB per cápita de España y no dista demasiado del valor utilizado ampliamente en España en los últimos 15 años.

De la misma forma, como propuesta discrecional inicial, podría establecerse un umbral superior de 60.000 euros por AVAC. Se trata de un valor que está entre 2 y 2,5 veces (2,3 para ser exactos) por encima del PIB per cápita de España en 2018, y es el doble de la previsión del PIB per cápita en 2020. Es una proporción que estaría dentro del rango utilizado en otros países. Por ejemplo, en la propuesta del Institute for Clinical and Economic Review de los Estados Unidos, el umbral superior es el triple del umbral inferior (y 3 veces el PIB per cápita de ese país); en el Reino Unido, el umbral superior está entre 1,5 y 2,5 veces el umbral inferior de 20.000 libras (y entre 1,5 y 3 veces el PIB per cápita), según se utilice la cifra de 30.000 libras/AVAC o de 50.000 libras/AVAC de los fármacos oncológicos; y en Holanda, el umbral superior es el cuádruple de los 20.000 euros establecidos inicialmente.

Asumiendo estos umbrales, en España podrían considerarse eficientes las intervenciones cuyo coste-efectividad incremental fuera inferior a 25.000 euros por AVAC, y como ineficientes aquellas cuyo coste-efectividad incremental estuviera por encima de 60.000 euros por AVAC, evaluando cuidadosamente los factores contextuales cuando el coste-efectividad estuviera entre 25.000 y 60.000 euros por AVAC. Es obvio que se trata de umbrales posibilistas, de guías orientativas y dinámicas que deberían ser congruentes con el presupuesto sanitario y actualizarse en función de todos los factores mencionados a lo largo del trabajo, si bien contarían con la ventaja de aproximarse a los valores de las estimaciones más recientes realizadas en España.

ConclusionesYa han pasado 25 años desde que el coste-efectividad se incorporó a la toma de decisiones en países pioneros como Australia y Canadá, y casi 20 desde que se hizo en el Reino Unido. La experiencia acumulada durante estos años, junto con el creciente interés por pagar en función de los resultados obtenidos y la necesidad de hacer compatible la innovación con la sostenibilidad del sistema, hacen recomendable revisar qué es una intervención sanitaria eficiente en España en 2020.

Las principales conclusiones de este trabajo son:

- •

La estrategia de pagar en función de los resultados obtenidos requiere definir el concepto de «valor». Aunque se han propuesto distintos métodos para medir el valor de una intervención sanitaria, el coste-efectividad continúa siendo el método de referencia para maximizar la salud de la población con los recursos disponibles.

- •

La utilización del coste-efectividad requiere el establecimiento de umbrales implícitos o explícitos que sirvan como referencia sobre lo que es o no es eficiente.

- •

Los umbrales seleccionados deberían ser flexibles y dinámicos. Estos valores deben servir de ayuda y orientación para la toma de decisiones sobre lo que constituye un valor razonable para el sistema, y no tienen que ser interpretados como cifras determinantes de tales decisiones. Además, deberían actualizarse periódicamente según los presupuestos sanitarios y las preferencias sociales, entre otros factores.

- •

No parece posible llegar a un consenso sobre cuál es el método idóneo para determinar el valor del umbral «perfecto». Existen distintas aproximaciones, que emplean métodos diferentes y que dan lugar a un amplio rango de variación en los valores estimados.

- •

De forma orientativa, en España podría ser razonable un valor umbral de 25.000 euros por AVAC, por debajo del cual la financiación de la intervención fuese la norma. Además, podría establecerse un límite máximo, cuyo valor de referencia podría fijarse en el entorno de los 60.000 euros por AVAC, e indicaría la máxima disposición social a pagar. En la zona comprendida entre ambos valores, deberían considerarse, además, otros criterios (gravedad de la enfermedad, existencia de alternativas, etc.) que deberían ser claramente explicitados. El sistema de doble umbral fomentaría la gradualidad en las decisiones.

- •

El establecimiento de un umbral requiere cierta dosis de pragmatismo. Las decisiones deberían tener en cuenta los umbrales establecidos, pero los umbrales deberían reflejar también las evidencias sobre las decisiones reales de financiación, considerando las preferencias de la ciudadanía.

- •

El impacto presupuestario y el análisis de coste-efectividad proporcionan información complementaria. Es preciso considerar simultáneamente el impacto a corto plazo (asequibilidad o capacidad de pagar) y el análisis basado en el coste de oportunidad y la eficiencia a medio y largo plazo.

- •

El actual debate no debería centrarse tanto en determinar las cifras exactas de un umbral de eficiencia como en si nuestro sistema de salud está dispuesto a implantar un modelo de financiación basado en el valor, que contribuya a mejorar la previsibilidad, la consistencia y la transparencia del proceso, y que sirva de apoyo para la solvencia presente y futura del sistema.

David Epstein.

Contribuciones de autoríaEl primer borrador del artículo fue preparado por J.A. Sacristán. Todas las personas firmantes han contribuido a la revisión crítica del trabajo con importantes aportaciones intelectuales, y han revisado y aprobado la versión final del artículo enviado para su publicación. Todas las personas firmantes se hacen responsables de que todos los aspectos que integran el manuscrito han sido revisados y discutidos con el fin de ser expuestos con la máxima precisión e integridad.

FinanciaciónNinguna.

Conflictos de interesesJ.A. Sacristán y T. Dilla son empleados de Lilly España, pero las opiniones aquí expresadas son propias y no representan las de la compañía.

C. Rubio-Terrés es director de Health Value Consulting y ha realizado trabajos de consultoría para numerosas compañías farmacéuticas.

J. Oliva ha sido vocal de la Comissió d’Avaluació Econòmica i Impacte Presupostari (CAEIP) del Servei Català de la Salut (CatSalut) hasta la primavera del año 2019. J. Puig-Junoy es presidente de la mencionada Comisión y vocal del Comité Asesor para la Financiación de la Prestación Farmacéutica del Sistema Nacional de Salud. Sus opiniones son personales y no representan la perspectiva de dichas comisiones, del CatSalut ni del Ministerio de Sanidad, Consumo y Bienestar Social.